TL;DR:

1. 通过研究 220 多种 Binance 合约币种、数百个操纵事件样本、60+ 种数据维度,我们找到了在「妖币」中可能可行的正 EV 交易策略

2. 数据证明:预测启动和「摸顶」都是不可行的

3. 唯一可行策略:在暴涨回撤时做空,并严格执行回弹平仓出场

4. 唯一有效指标:裸 K

5. 早入场,拿短仓,跑得快

以下是正文:

这周 @coinglass_com 的报告,其实说明了两个问题:

第一,Binance,Binance,还得是 Binance @binance

第二,9 成合约交易量这件事,已经把一个事实说得很明白了:

「赌」这件事,事实上已经成了整个行业用户的共识。

虽然我这么说肯定会挨批斗。

虽然我这么说大概率会挨批斗。

但既然是赌,那就不要假装自己在价值投资

赌,就要大开大合。

赌,就要极致的高速波动博弈。

而 Binance 的合约妖币,就是这个无聊市场里,为数不多散户真能参与、真有结果、真有流量的 Alpha。

很多大儒都痛斥过庄币,说这是「负 EV」,只会让场内韭菜越来越少。

但现实是,妖币庄配资进场的资金,以及参与妖币交易的资金,其本身几乎就是现在二级市场里少数还称得上可观的增量资金来源之一。

而且它还有几个很关键的特征:

非量化。

带方向。

带波动。

你去交易传统市场,你要打赢的是国会山和华尔街的各种内幕。

你来交易妖币,你只需要打赢一个也不一定比你专业多少的合约庄。

问题就在这里:

怎么找到和合约庄对决的规律,从而实现虎口夺食?

我用 AI + 个人经验,初步摸到了一点门道。

当然,标题必然是标题党。

不然你们也不会点进来看

一、先搞清楚什么叫「妖币」

我这里说的「妖币」,不是那种单纯涨得快的币。本质上,我这里说的「妖币」,指的是这样一类标的:

· 现货控盘率基本在 96% 以上

· 有 Binance 合约,至于有没有现货反而没那么重要

· 通常通过场外配资,在短时间内用暴力拉砸的波段,聚起巨量流动性和对手盘

· 通过引发多空清算、吃对手方费率获利,最终完成现货出货,走完整个收割流程

说白了,这是一门操纵的艺术。

操盘手要同时懂合约、跨所现货、链上、运营,甚至还得懂人性。

二、庄并不是无敌的

很多人以为:庄是无敌的

但真相大相径庭

整个妖币博弈里,实际参与者包括:

· 操盘方 (庄)

· 老鼠仓

· 散户

· 交易平台及交易平台保险基金

· 其他鲸鱼

螳螂捕蝉,黄雀在后,不是简单的「庄单方面殴打散户」

首先,庄本身往往也是要配资的。

不管是融资过 1500 万美元的项目方,还是那些「大名鼎鼎」的 MM,单靠自有资金,放到二级市场里做这种级别的操盘,很多时候都只是杯水车薪。

而配资是有成本的。

操盘是为了盈利,不是为了行为艺术。

所以庄并不是筹码够多就能「拉就完事了」。

他会面临一堆现实问题:

· 万一散户不跟呢?

· 万一散户跟了,但方向不对、节奏不对呢?

· 万一有更大的鲸鱼专门来狙击呢?

· 就算前面都没出问题,万一割穿交易平台保险基金,触发 ADL 呢?

那你的钱可能一分都提不走,新加坡的兄弟姐妹,知道我在说谁

所以妖币操盘有一条非常朴素的铁律:

· 只要现在能拿走的对手盘利润,大于我继续操盘的投入,我就继续拉、继续砸、继续收割。

· 反之,弃盘走人。

话虽然糙,但这算是一个妖币庄决策链的框架

三、科学「打庄」,从实验开始

既然问题是「如何打庄」,那我就试着把这件事数据化。

1)工具怎么搭的

摩登时代的问题,当然要用摩登时代的方法。

参考了 @karpathy 关于 Autoresearch loop 自主研究的思路,我自己搭了一个 了一个。只要给出清晰的目标、约束和实验方法论,agent 就会一直往下跑,直到数据再也提不动为止。

LLM 用的是 Opus 4.6。

我那份 20x Claude Max,跑这个任务还扛得住。

沙盒方面,我直接拿了一台闲置 iMac,当远程实验机;

再用 Tailscale 从 Windows 工作站上的 VSCode 远程控制。

数据这块,对这次研究帮助最大的毫无疑问是 @coinglass_com

也感谢 @AlbertCoinGlass 对这次研究的 API 赞助。

K 线、订单簿、OI、资金费率、清算,全都有。

除此之外,我还用了:

· Binance API

· Skill Hub(手动 @0xOar,确实非常好使)

· Etherscan V2 API 去拉历史链上记录

2)看了哪些数据

我最后整理了 12 大类、60+ 子维度,包括:

· Funding Rate

· OI

· 多空比(散户 / 大户 / 持仓 / 账户)

· taker 买卖比

· 爆仓量

· 订单簿

· 链上转账

· K 线

最初选的币种,包括 $RIVER、$STO、$MMT 在内,一共 16 个我凭经验判断的庄币

四、第一阶段:我一开始想预测「拉盘前兆」

然后我就采用一件韭菜最爱幻想、但通常最容易出问题的假定:预测拉盘前兆

「妖币操纵之前一定会有信号。比如 FR 异常、OI 堆积、链上异动。找到这些信号,提前布局,然后印钱。」

事实证明,这是亏钱最快的法门

当时我对「操纵」还没有特别严格的定义。

只是先从 $RIVER、$STO、$MMT 的 K 线里,手动截取了几个最明显的「操盘事件」,然后从这些事件里找共性,再扩展到另外 16 个币,形成实验集。

为了防止过拟合,Autoresearch 做了严格的时间切分:

· 早期数据训练

· 后期数据做 holdout (持久性验证)

· holdout 集在训练阶段完全不可见

实验方法也很粗暴:

从单个信号的极端值开始,比如资金费率,

然后一点一点往上叠加其他指标,直到 F1 提高。

结果:

训练集 F1 拉到了 0.72。

看起来像要成了。

一上 holdout,直接几乎全部失效,F1 掉到 0.1 左右。

也就是说:

靠「预测操纵何时发生」这条路,基本走不通

五、问题在于:你把因果关系想反了

第一版失败后,我意识到一个根本问题:

妖币不是因为符合某些指标,所以才成为妖币。

而是因为它本来就是妖币,所以才会长出那些指标特征。

这个逻辑其实和大家的体感非常一致。

大盘再烂,也总会有妖币单独发疯。

妖币从来就不跟大盘讲道理,它只跟一件事有关:

有没有庄?

所以我们不能去预判庄币什么时候启动。

真正可行的方向是:

等它已经启动之后,识别出「这就是庄币,它现在就在操盘」,然后再基于这个状态找交易策略。

于是我把思路彻底改了。

这次我开始严格定义「操盘周期」:

在短时间内快速拉盘,再快速砸盘,这个完整流程算一个操纵周期。

接下来要解决的问题就变成了:

· 拉多少、砸多少,才算完整周期?

· 锁定周期以后,用什么方法交易?

这些我先全部交给 AI 自己去发现。

实验样本也扩大了很多:

· 16 个币,对标出 415 个操盘周期

· 后来又扩展到 55 个符合市场认知的「庄币」

· 最终标注出 1447 个周期

样本量终于不像在算命了,然后我就开始连续翻车了……

六、几版策略,连续挨打

V1:高位做空

第一版策略给出来的是一个「高位做空」的思路。

回测 Sharpe +0.72。

听着还可以。

一跑 holdout,训练集和测试集完全不是一个宇宙。

后来复盘才发现,问题在于:

我给的约束太少,Opus 自己拍脑袋定义了什么叫「高位」。

搞了半天是在给跳大神做双缝干涉实验

V2:不准拍脑袋以后,结果更差

于是 V2 我直接加限制:

· 不允许拍脑袋

· 每个指标必须有数据支持

· 还要区分不同操盘风格

比如爆拉爆砸、慢涨爆砸、爆拉慢砸等等

我本来想让它去找不同庄的「声纹」。

结果它非常科学地给了我一个:

-0.28 的 Sharpe。

然后我让 Opus 把 V1 和 V2 的决策逻辑解释给我听,

我才突然意识到,这两版策略本质上都在做同一件事:

摸顶空。

这跟很多硬扛费率做空的「摸顶仙人」,本质上没有任何区别。

区别只在于,他们是手动挂树上,我是用 AI 自动挂树上。

这时候我才意识到:

不是方法不够高级。

是思路本身就错了

注: 这里有考虑过做多策略,但问题是:

妖币的启动是不太有迹可循的,虽然其中一些妖币启动时有明显的异动,比如「制造回撤洗盘」是共同特征,但是问题是一样的:如何区分入场方向?

做多如果在「摸顶」后或者下降区间,那就必死。但这种「假阳性」信号很难前置验证,并且没有很好的区分操纵和非操纵的上涨,所以不可行

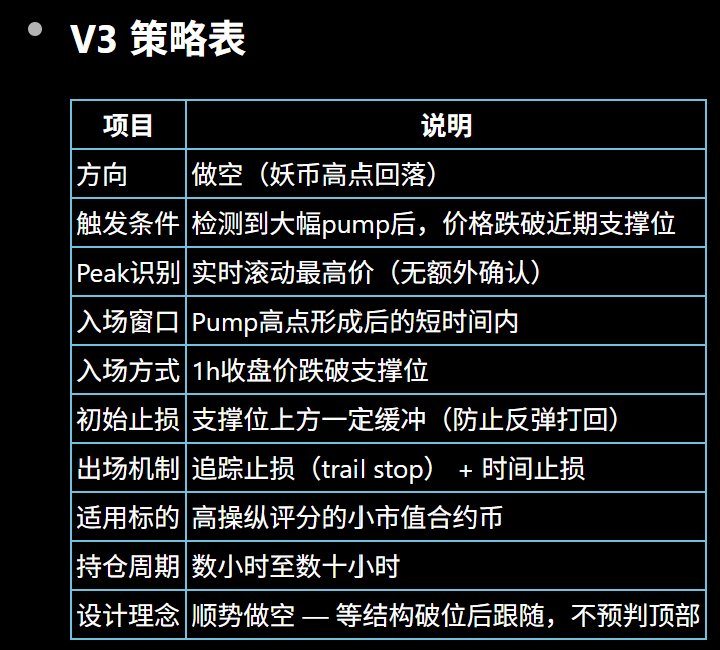

七、V3:从庄的视角反过来想

回到前面那个决策框架:

利润第一

庄一定会顺势而为,朝着阻力最小的方向操盘,以降低损耗。

什么意思?

· 抛压大的时候,就让市场砸,甚至跟着砸

· 砸不动了、追空单多了,那就往上拉

· 拉现货不一定花很多钱

· 空单不是被费率烧死,就是被爆掉

所以一定存在一个点:

庄觉得继续护盘已经不划算了。

这个点之后,庄就会放任市场下跌。

因为再护,没有性价比。

所以我们真正该找的,不是顶。

而是这个:

弃盘点。

然后再围绕这个点去设计交易和止损逻辑,避免被普通回弹扫掉,同时又不至于在方向错的时候大亏。

当时的实验结果看起来极其漂亮:

· 逻辑落在 1H 线

· 连续两根 1 小时 K 线实体跌破 5%

· 配一个 3% 的移动止损

· 平均 PNL 也是 +3% 以上

但问题来了:

Sharpe 15+,而且过拟合测试居然也过了。

这种数字,只要傻,都知道出问题了

八、V4:以「能实盘」为目标

V3 之后,我开始怀疑几件事。

第一,很可能已经过拟合了,而且当前实验根本没有真正定义清楚「操纵币」本身,只是在 55 个币的操盘周期上做训练。

第二,连过拟合测试本身都可能有问题。

所以这次我换了一个思路:

直接按真实交易成本去模拟。

我把操纵周期里的订单簿深度、资金费率历史,全都和交易时点做匹配,去尽量还原「真实开单」的成本。

结果很直接:

这个策略根本不赚钱。

原因也很简单:

· 妖币平时订单簿深度极低

· 滑点经常直接 2% 起步

· 你现实里只能开不到 200 美元的细菌仓

然后我又意识到另外两个更大的问题。

1)我怎么知道支撑位从哪开始算?

如果站在真实交易视角,我并不知道未来的 K 线。

那我凭什么知道「1H 支撑位」该从哪里起算?

结果一查,又果然有坑:

AI 是在用当前位置之后 1H K 线里的最高峰,反过来计算跌破。

这就是标准的 look-ahead bias。

说白了,它拿未来数据帮现在做决策。

这当然能赚。

但现实里你没有这个外挂。

2)订单簿深度和体感严重不符

我算出来的平均订单簿深度大概只有 70K。

但玩过妖币的人都知道,妖币在「作妖」的时候,交易量明明是很大的。

这和体感完全不符。

那就只剩两种可能:

· 订单簿深度中位数这个计算方式不对

· 我定义的操盘周期太宽泛,噪音太多

后来我选择从第二个问题下手:

重新定义操纵周期。

我让数据自己去找:

什么样的拉盘 / 砸盘幅度,以及什么样的持续时间,最能代表「有效操纵事件」。

结果显示:

· 20%–50% 区间内的显著操纵事件最多

· 一旦操纵事件持续时间超过 96 小时,胜率就不再显著

结合数据和经验折中之后,我把新的操盘周期定义调整成:

Pump + Dump 在 20%–50% 区间内 + 96 小时以内完成。

太高,样本太少。

太低,噪音太大。

九、重新定义「庄币」,扩大样本,重新训练

接下来我决定不再只盯着那 55 个币。

我把范围扩到了:

Binance 自 2025 年 3 月 1 日之后,全部新上的 221 个非 TradFi 新合约。

也就是 Binance Alpha + 合约这种打法真正开始成型之后的那批币。

然后我做了几件事:

· 根据数据统计,把操纵区间定义为

「在 XX 小时内完成一次 XX% 幅度的拉和砸」

(为了策略有效性,这里隐去具体阈值)

· 统计每个币种符合这个定义的操纵区间出现频率

· 再根据频率,把所有币种分成四类:

1. 超高操纵

2. 高操纵

3. 中操纵

4. 低操纵

最后,从 217 个币里筛出了 70 个「超高操纵」和「高操纵」类型。

然后基于这些新定义的操纵周期,不再区分操盘风格,直接找共性,试图识别「顶」的前置信号。

最后得到的结论,非常反常识:

· 交易量没用

· 订单簿没用

· 拉盘速度没用

· 高振幅 + lower high 也没用

· 等 4H 确认更是纯属浪费战机

唯一真正有用的,是裸 K。

最后我们得出了两种相对显著的信号:V4A 和 V4B

十、V4A 和 V4B

V4A:早进,抢第一脚

逻辑是:

· 早期入场

· 不看量,不看振幅

·「摸顶确认」只看卖压瞬时第一次大于买压的信号

· 跌破支撑位仍然以 1H 收盘价为依据

· 但确认跌破的阈值比 V4B 更低

· 摸顶确认后的搜索范围时间更短

流水不争滔滔不绝,争得是天下武功唯快不破。

V4B:慢一点,等确认

逻辑是:

· 等价格已经从 peak 跌下来一段

· 市场仍然剧烈波动,但下跌已经被确认

· 摸顶确认后的搜索范围更长

· 因而可以得到更多趋势确认

它更稳了,也更慢了。

这是两种完全相反的哲学

两套策略目前都用同一种出场方式:

trail + SL

也就是:

· 如果入场后方向是对的,出现反向超过 X%,就出场

· 如果一进场就错,那就按止损 SL 处理

这个 SL 也是数据测出来的。

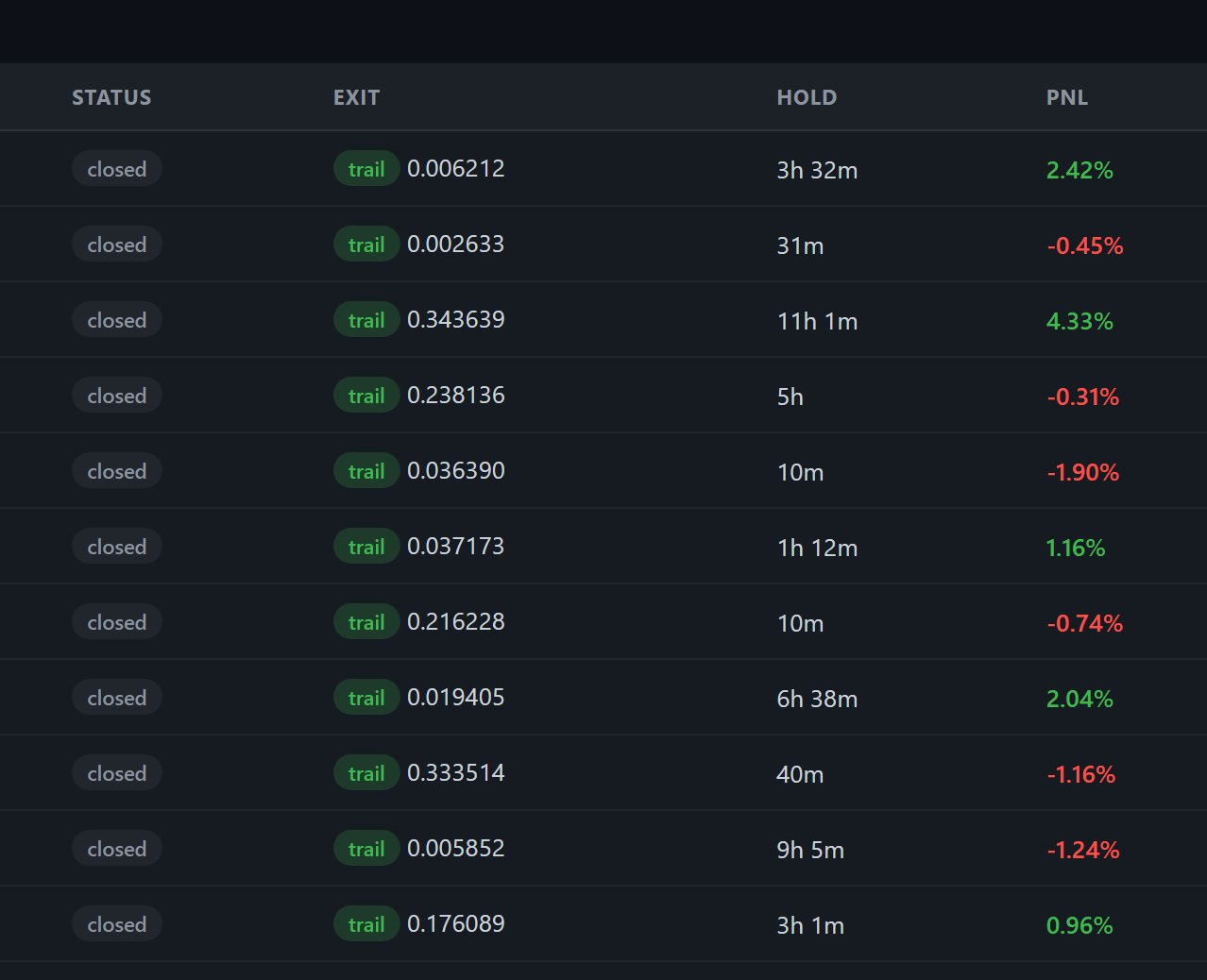

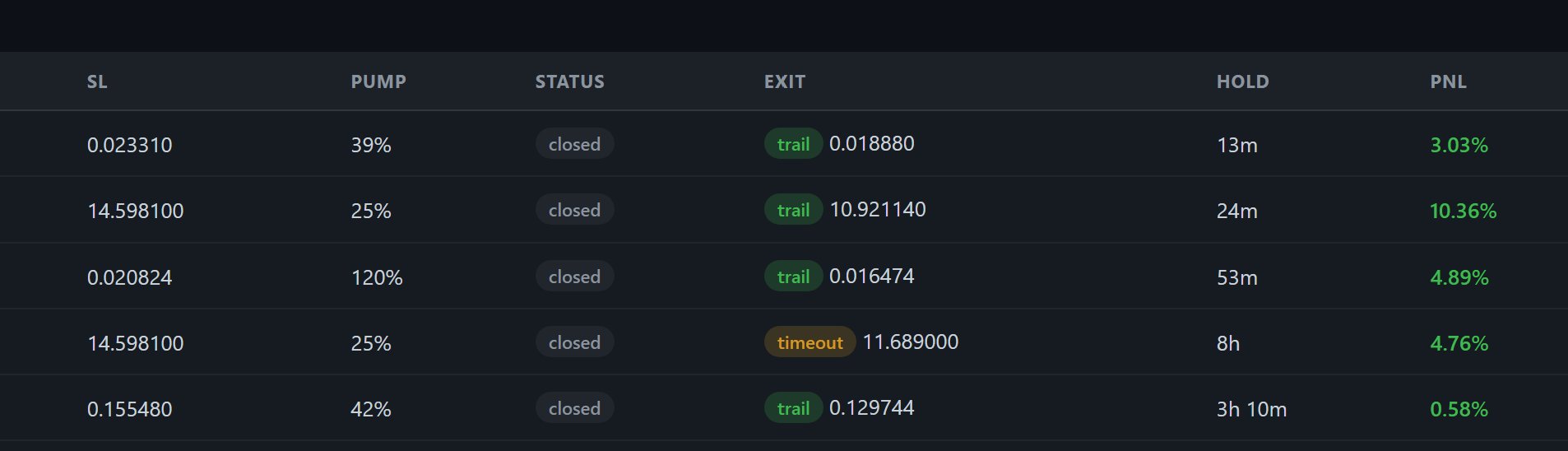

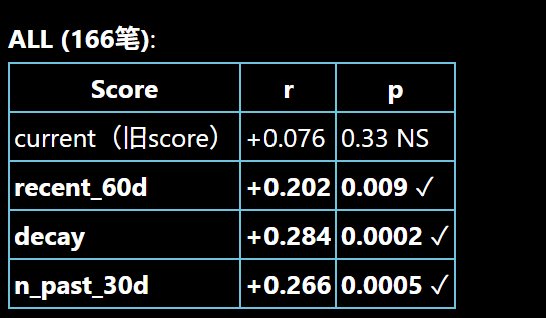

在 166 笔回测里:

· SL 触发次数是个位数

· 平均亏损 1% 出头

· 最大回撤 -1.87%

也就是说,我把单笔 R:R 压到了 1:1 以下。

不靠单次暴利,靠的是:

胜率 + 高频。

在代入新的滑点、资金费,以及最新数据集重新做过拟合测试后,我发现:

之前担心的 Orderbook 深度问题,确实没担心错。

但同时也确认了另一件事:

操纵区间本身,恰恰就是交易量最富集的区域。

最终两个策略里,只有 V4A 站住了。

原因很简单:

在妖币上,入场早的重要性,远远大于「确认得很稳」。

十一: 实时化测试

为了不让整个研究停留在「回测神,实盘鬼」的阶段,我又做了两件事:

· 搭了一个 Scanner 脚本,用 Binance API 扫描策略所需数据

· 部署在 VPS 上,每 60 秒扫描一次

同时再做一个 Dashboard,通过 WebHook 把信号直接推到 Discord Bot。虽然实时测试目前还没跑太久,样本也还很小,置信区间非常宽,严格来说只能做方向参考。

但大体结果,和研究阶段是吻合的。

目前大概是这样:

· V3:触发最频繁(约占 70%),胜率 50%,但 PNL 微负

· V4A:触发适中(约占 26%),目前 胜率 100%,PNL 大约 25%

· V4B:只触发 1 次,而且亏损同时建一个 Dashboard 把信号通过 WebHook 连到 Discord bot

虽然实测没有几天,但是基本上结果和研究基本吻合

V3: 触发最频繁(占 70%),胜率 50%,但是 PNL 微负

V4A: 触发适中(占 26%),目前胜率 100%,PNL 25% 左右,当然样本太少还不能下结论,继续测试

V4B: 仅触发 1 次,且亏损

十二、到目前为止,我总结出来的几个盈利要点

1. 持仓一定要短

V4A 的中位持仓时间只有 1 小时

2. 入场一定要早,不要等确认过头

等确认,往往就已经把最肥那段肉等没了

3. 出场一定要坚决

反转苗头一出来就跑

4. 先保不亏,再争盈利

不要把妖币做成价值投资

5. 妖币不会停止,机会多得是

70 个监控组,一天基本至少能刷出 2–3 个 V4A 信号

后续优化

目前我还在跑实时测试,但是已经有以下几个值得考虑的优化方向:

1)支撑位和摸顶信号,可能和清算热力图有关

直觉上我认为

更好的顶底信号,很可能和清算热力图直接相关。

可惜我现在还没拿到足够好的数据。

原理上也很简单:

· 上方如果已经没有更多空单对手盘

庄就没动力再继续往上爆空、吃费率

· 下方同理

所以我已经开始做一个总池收集,先把 2025 年 3 月之后新上的合约币种全收进来,准备专门做清算热力图测试。

2)操纵频率打分体系,现在还是有点拍脑袋

目前我用的是过去一段时间里,操纵周期出现频率来给币种打分,区分「超高操纵」和「高操纵」。

但这个体系有个明显问题:

它是基于过去 6 个月的频率。

而现实做交易,我们要的不是「过去谁最妖」,

而是「现在谁还值得妖」。

很多过去操盘频繁的币,

很可能已经进入庄家操盘后期,甚至已经被弃盘了。

继续盯着它们,没有太大意义。

另外这个「打分」,也是我们人为定义的

所以更合理的方向,应该是做一个:

随时间衰减的动态打分体系。

初步数据已经支持这个方向,现在就差更多实时测试样本。

3)应该把范围扩大到老币

我现在的选币范围,主要还是 2025 年之后的新合约币。

但现实里很多老币,反而更适合拿来操盘:

· 有合约,甚至还有现货

· 市值够低

· 项目基本已经结束

· 无人关注

· 解锁也都完成了

这类币,某种意义上,简直是天生操盘模板。

如果 V4A 对这些老币里的大庄币同样有效,那就说明这套东西不是只对新币样本过拟合,而是真的抓住了一类更普适的操盘机制。

目前数据上暂时支持这个方向。

不过我暂时还不准备改动 V4A 的选币集。

十三、「你们搞交易平台的怎么还研究这个?」

以我们 @Hertzflow_xyz 的哲学,任何资产的交易机会,本质上不过是涨跌博弈,传统资产也好、主流币也好、甚至是「旁氏骗局」,重点不在于资产本身,而在于价格的移动规律。只要有规律,就能跑策略

妖币也不例外

一个交易平台,不是资产上架的地方,而是跑策略的地方。比起研究资产基本面,我们更需要做的是研究「这个交易对能跑什么策略,有没有交易机会」

能,我们就要提供给交易者

AI 在手,你也有机会与狗庄一战。我们也将此类数据服务常态化,未来将以 @goo_economy skill 等形式提供公众服务

@Hertzflow_xyz 测试网今天上线 17 种「超高/高操纵评分」资产,都是我们已经测试过的策略中正在追踪的。从这里出发,找到你的「抓庄焚诀」。这 17 种分别是:

$0G

$AKT

$ARC

$F

$H

$HEMI

$HYPER

$MMT

$MOODENG

$PARTI

$PROMPT

$SOON

$STBL

$SWARMS

$TAC

$VINE

$ZEREBRO

如果你还不太自信拿钱实盘,那么 HertzFlow 测试网就是你摸着石头过河的试验场

王侯将相,宁有种乎!你也可以是明天的「庄」!