编者按:当前市场普遍将以太坊视为一家传统企业,通过其产生的手续费来计算市盈率,并得出其被高估的结论。

然而,Tom Dunleavy 提出了一种截然不同的框架:手续费并非收入,而是网络摩擦;以太坊不是一家公司,而是一个保护着数千亿美元资产的「金库」,而 ETH 本身就是这把锁。

以下编译原文:

TLDR

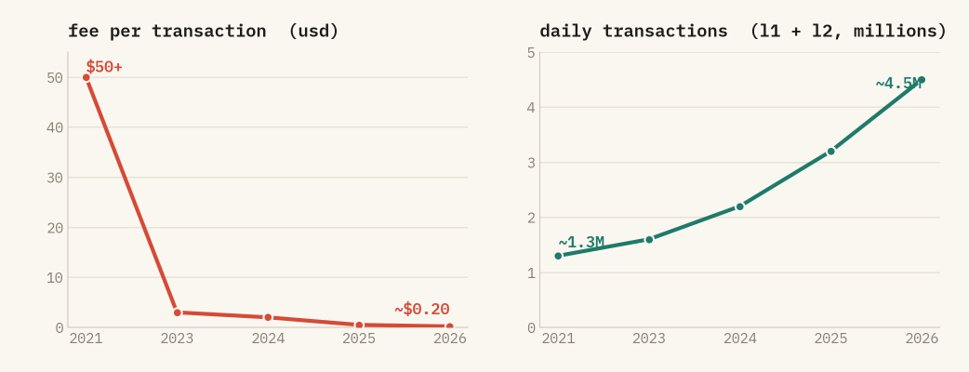

· 别再盯着手续费来给 Ethereum 估值了。手续费其实是绊脚石,一个成功的网络肯定会想方设法把手续费降到零。现在 ETH 的手续费从 2021 年最高的 50 多美元降到了现在的 0.20 美元左右,但交易量却翻了三倍多。手续费暴跌说明网络大获成功,而不是快凉了。

· 转为权益证明 (PoS) 后,ETH 就成了保护资产金库的那把锁。想攻击 Ethereum,你就得控制那些质押进去的 ETH。控制三分之一能让网络瘫痪,控制三分之二就能篡改记录。

不管怎样,作恶的成本都是用 ETH 算的,而且一旦作恶,这些 ETH 就会被系统直接销毁。这就把 ETH 的价值和网络的安全性死死绑在了一起。在质押机制出现之前,没有任何网络是这样运作的。

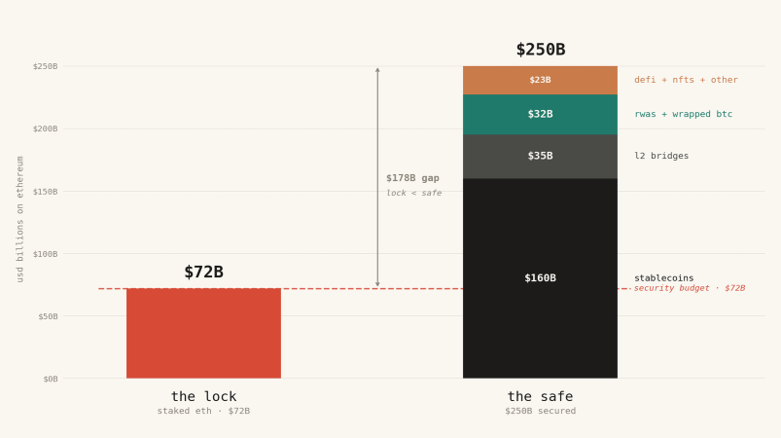

· 现在 Ethereum 链上放着大约 2500 亿美元的资产 (包括稳定币、代币化资产、L2 网络跨链资金等),但用来保护这些资产的质押 ETH,总价值才 720 亿美元左右。

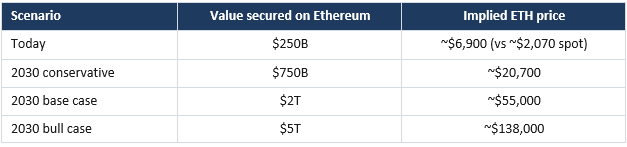

这就像是用一把便宜的破锁来保护一个装满金条的保险箱。按理说,ETH 的合理价格应该在 6900 美元左右 (现在才 2070 美元),以后要是链上资产涨到几万亿,ETH 的价格得涨到几万美元才对得起它的安保责任。

· 有人说「Ethereum 就像免费的 Linux 系统」或者「像 DTCC(美国证券存托清算公司)」,这都不对。因为 Linux 和 DTCC 的安全感是别人给的 (比如开源社区的用爱发电,或者政府和银行的法律担保)。

但 Ethereum 的安全感是自己花钱买的,用的就是它自己的代币 ETH。所以 ETH 必须值钱,而 Linux 不需要。

· 如果 ETH 失败,Crypto 大概率也会失败。

手续费不是收入,而是摩擦

上周 Bankless 创始人 David Hoffman 说他终于把手里的 ETH 全卖了,在币圈炸开了锅。虽然我尊重 David 的决定,但我认为大家评估 ETH 和其他 PoS 公链的思路早就过时了。

我曾经跟很多人在节目里聊过我的新框架,但大家似乎没听进去 (可能是我的表达问题),所以今天我干脆一次性把话说透。

新事物得用新眼光来看。这就给大家介绍一个全新的 ETH 估值模型。

很多人把 Ethereum 当成一家公司,把收到的手续费当成公司的营业收入。一看手续费少了,就觉得这「公司」不行了,代币卖贵了。这完全是本末倒置,一旦你想通了,你就再也不会这么看了。

实际上,手续费就像是收税,收得越高,大家越不愿意用。手续费降下来,大家才更愿意来玩,链上的应用和资金才会越来越多。

数据不会骗人:单笔手续费从 2021 年的 50 多美元降到了现在的 0.20 美元左右,但交易量却创了历史新高,是 2021 年的三倍多,现在 L2 包揽了大约 85% 的交易。用起来更便宜了,用的人也更多了。一个成功的结算网络,本来就该把过路费降到零。

那么,如果手续费是错误的指标,什么是正确的指标?

以太坊是一个大金库,ETH 是那把锁

别再把 Ethereum 当公司了,把它当成一个超级大金库。这个金库里装着大约 1600 亿美元的稳定币、200 亿美元的 RWA(比如美国国债、货币基金和私人信贷)、350 亿美元的 L2 跨链资产,L2 网络在设计上继承了以太坊的共识。

此外,还有约 120 亿美元的封装比特币,以及约 200 亿美元分布在 DeFi 头寸、NFT 和链上金库中。算下来,链上总资产约为 2500 亿美元,并且每个季度都在增长。

金库安不安全,都靠那把锁。而大家偏偏算错了这把锁的价值。在 Ethereum 上,这把锁就是用 ETH 打造的。

在旧的工作量证明 (PoW) 系统下,你用挖矿硬件来保护网络。锁是从外面买来的,锁的成本跟代币值多少钱没关系。但现在变成了质押 (PoS),一切都变了。现在想攻击 Ethereum,你只能去买下并控制那些质押的 ETH。

锁是用代币本身做的。这就意味着,金库的安全级别和代币的市场价格,变成了同一回事。你根本分不开它们。

锁比保险箱还便宜的现状

这是市场正在忽视的问题。今天,所有用来保护 Ethereum 的质押 ETH,总价值才 720 亿美元。但它们保护的资产却高达 2500 亿美元。保险箱里装的钱,比保护它的锁贵了两倍多。

这太危险了。如果你要保护的东西,比搞破坏的成本还要高,那你这金库建得就不及格。为了让 Ethereum 稳稳当当地保护这 2500 亿美元,用来防御的质押资金必须大于 2500 亿美元,而不是连三分之一都不到。

目前大概只有 30% 的 ETH 被拿去质押。所以,单单为了让这 30% 的质押款跟链上资产对等,ETH 的总市值就得是链上资产的三倍多 (1 除以 0.30)。现在 ETH 的市值跟它保护的资产差不多 (1 倍左右)。

但按照我的逻辑,它应该在 3 倍以上。拿现在的 2500 亿美元来算,ETH 的合理价格应该在 6900 美元左右,而不是现在的 2070 美元。也就是说,就算没有一分钱进场,单凭它现在保护的这些资产,ETH 的价格也该翻三倍以上。

这跟 BitMine 主席 Tom Lee 的方向性模型很接近。

「但是 Circle 公司可以冻结 USDC,所以它根本不需要靠 ETH 保护。」

每次我这么说,总有人跳出来这么反驳,但这大错特错。原因如下:

大家觉得,如果 Ethereum 被攻击了,发行 USDC 的 Circle 公司只要把坏人的地址冻结,重新发币就行了。所以这几百亿不该算在 Ethereum 的安保责任里。

但你想想,Circle 的冻结机制是基于智能合约运作的,它在以太坊上执行,并依赖于以太坊的账本。如果以太坊的共识被攻破,就不存在一个大家都认可的诚实链,冻结机制也无法发挥作用。

再说了,Circle 本来可以不用 Ethereum,自己搞个私人数据库就行了。他们之所以选 Ethereum,就是看中了这里的中立性、深厚的流动性以及与其他项目的兼容性。既然享受了这些好处,代价就是:USDC 的命根子已经跟 Ethereum 的安全绑在一起了。你想占便宜,就得承担依赖的风险。

而且,大家总以为攻击者是为了偷走 USDC。其实根本不是,如果 Ethereum 崩溃了,这 1500 多亿美元不是被偷了,而是将被困在一个没有共识的链上,无法进行赎回,所有基于此链的贷款和交易将陷入混乱。这些资产的价值并不会被小偷所占有,而是会被摧毁。而被摧毁的价值正是安全性需要考虑的重要因素。

攻击者甚至不需要偷钱就能赚钱。他只要做空 ETH,做空整个生态,或者他干脆就是个敌对势力,只要把网络搞瘫痪他就能大赚一笔。链上放的钱越多,他搞破坏的动力就越大。所以,我们的安保预算必须跟着链上的总资产一起涨,而不是只防着小偷能偷走的那点碎银子。

只要你把钱放在 Ethereum 上,你就在消耗它的安全性,不管你有没有那个「冻结」按钮。所有的钱都得算进去。

「Ethereum 只是 Linux」或者「Ethereum 是 DTCC。」

还有一种聪明人最爱用的反驳。

· 第一种说法:Ethereum 就像 Linux 系统。它是底层基础设施,驱动着整个互联网,但作为资产它一文不值。开源基础设施是免费的公共产品,赚钱的是上面跑的应用,而不是底层协议。所以 ETH 也会一样,极其重要,但毫不值钱。

· 第二种说法:Ethereum 就像 DTCC(美国证券存托清算公司),是几乎所有美国证券交易背后的基础设施。DTCC 在 2024 年处理了 3700 万亿美元的交易,收入约 25 亿美元,但利润还不到 5 亿美元。

它至关重要,受到监管,但其价值仅占交易额的一小部分。基础设施成本低廉,即使你离不开它,即使以太坊未来处理再多交易,都只占据微薄的实用利润,仅此而已。

这两种说法都错在同一个地方。

Linux 和 DTCC 的安全性都借自外部。Linux 靠的是开源社区、声誉以及数十年来对代码的审查。DTCC 靠的是美国法律、联邦监管机构以及背后大银行拿美元和国债做的担保。它们的安全保障都在系统外面。

这正是为什么 DTCC 可以结算巨额财富却几乎不捕获任何价值的原因。它是一个由成员拥有的公用事业,在设计上按成本运行,它不需要一个有价值的代币,因为信任是由政府和银行提供的。

以太坊没有这些外部庇护。没有政府强制执行它。没有成员银行支持它。没有法律可以撤销被盗的结算。在以太坊和攻击者之间唯一的屏障,就是用于保护它的质押 ETH 的市场价值。以太坊必须在公开市场上,用其自身的资产,为每一个区块购买安全性。

这就是最根本的区别。Linux 是软件,没有人被要求拥有一种稀缺资产来运行它。DTCC 以美元提供抵押品,外在于它本身。以太坊的抵押品是 ETH,内在于它本身。

你不能将其商品化到零,因为安全性不是一行代码,它是一种必须被锁定并置于风险之中的价值量。剥离 ETH 的价值,你并没有建立一个更精简的 Linux。你建立的是一条没有担保的链,没有人会放心把一美元交给它。

所以,别把 Ethereum 比作 Linux 或 DTCC 了。你应该把它比作 DTCC 背后押着的那些美元和国债。没人会用 DTCC 赚了多少手续费来评估美元的价值。你会单独评估清算所的手续费,并将作为整个系统抵押品的美元和国债作为货币基础进行评估,价值数万亿美元。

ETH 不是清算所。ETH 是构建清算所的抵押品。那才是你正在购买的资产。

Linux 从来不需要国库。以太坊的安全预算就是一个国库,而且它是以 ETH 计价的。

展望未来与市场博弈

顺着这个思路往下想。这个模型根本不看什么手续费或者市场炒作。它只关心一个核心问题:未来会有多少钱在 Ethereum 上结算?为了保护这些钱,ETH 必须值多少钱?

稳定币这几年眼看就要突破 1 万亿美元了。RWA 代币化到 2030 年估计也能达到几万亿。再加上各种链上应用,Ethereum 要保护的资产将从现在的 2500 亿飙升到几万亿。

只要保持那个「3 倍多」的安全系数不变,你就能算出来,随着资金越来越多,ETH 的价格必须涨到多高。

就算你比较悲观,把安全系数调低一点也没关系。链上资金在涨 (这是变量),安全系数 (这是杠杆),不管你怎么算,大方向都是一路向上的。

「这是盲目乐观。市场永远不会这样定价。」

这是最中肯的反驳,确实,我说的是 ETH「应该」值多少钱,而不是市场「马上」就会给它这个价。这里面没有强制套利的机制来抹平差价。而且,我这套「ETH 应该涨」的逻辑,过去几年在币价上确实被打脸了。咱们挨个来解释。

· 关于什么能弥合差距:以太坊不是套利,而是对整个系统计价资产的需求。随着价值在以太坊上结算,ETH 被用作抵押品、配对交易资产,并被质押以赚取网络的基础收益。

这种需求随着它所支持的活动而增长。储备资产不是按收入定价的,它们是按周围系统有多迫切需要持有它们来定价的。黄金价值超过 18 万亿美元,却不产生任何现金流。ETH 是链上金融的储备资产,而这个框架只是在衡量这个储备库必须有多大。

· 关于质押乘数:我的心智模型是把质押乘数当作一个区间,而不是一个固定目标。在当前的质押率下,平价 (质押的 ETH 等于受保护的价值) 大约在 3.3 倍。

合理的范围从宽松端的 1.7 倍到严格端的 5 倍不等,在严格端,通过三分之二的质押份额发起攻击的成本必须等于全部受保护的价值。价格在这个区间内的某个乘数下追踪受保护的价值。将其固定在一个具体的数字上会破坏严谨性,这也是理性的人可以在不破坏模型的情况下产生分歧的地方。

· 关于反身性:该模型确实有不止一个均衡点,并且没有任何东西决定性地选择最高的那一个。今天,以太坊在低于下限的覆盖率下足够安全,因为获取三分之一的质押份额流动性很差,罚没机制极其残酷,而且社会层可以将攻击者分叉出去。

这是真实存在的,但这些防御措施决定的是攻击是否成功,而不是随着风险攀升,覆盖率是否足够。在保护 2500 亿美元时,薄弱的覆盖率尚可容忍。当涉及到两万亿或五万亿受监管的机构资金时,覆盖率就不再是一个学术问题了。随着采用率的提高,弥合差距的梯度会单调递增。

最后,最打脸的就是过去 5 年 ETH 的币价。逻辑上它该涨,实际上它却一直跌。

我觉得最主要的原因是:以前链上的钱还不够多,大家还没觉得安保是个大问题。链上只有 500 亿的时候,大家根本不操心;涨到 1750 亿的时候,大家开始觉得有点不对劲了;等涨到 1 万亿的时候,那些大机构进场前第一个问的问题绝对是:「这链安全吗?」而这个问题的答案,全靠 ETH 的价格来撑着。

我的模型没法预测哪天会涨,但它告诉你,随着链上资金越来越多,这种上涨的推力会越来越猛,而「链上资金越来越多」这一点,连看空的人都无法否认。

有人拿比特币来反驳,说比特币的安保预算跟它的市值比起来不值一提。但比特币主要保护的是它自己。而 Ethereum 保护的是别人家的美元和各种资产,这责任重多了!

而且趋势已经很明显了:质押的 ETH 越来越多,合规产品在不断买入 ETH,随着链上活跃,燃烧机制也在不断销毁 ETH。这些都在印证我说的需求增长。

那些只盯着手续费和现金流的人,还会继续喊着 ETH 被高估了。他们完全把因果关系搞反了。是先有链上活动,然后才需要安全性。ETH 必须值钱,才能保卫整个生态的安全。手续费是你应该努力消灭的绊脚石,而不是你用来给 ETH 估值的筹码。