TL;DR

Anthropic 最近被市场放在同一张图里交易的,不是一件孤立事件,而是一组信号:近万亿美元投后估值、机密提交 S-1、收入跑率高速增长,以及 Claude 5 相关传闻。

对投资者来说,这组信号的含义很直接。AI 前沿实验室不再只用论文、模型榜单和产品口碑证明自己,而是开始用公开市场能理解的语言说明自己值多少钱。模型能力、企业采用、收入质量、算力成本和风险披露,正在被放进同一个定价框架里。

Claude Fable 5 目前没有 Anthropic 官方公告、产品页或模型卡确认,关于它与 Mythos 共享底层架构、增加安全护栏、提升长上下文和复杂任务能力等说法,仍应被视为传闻或市场预期。真正值得讨论的不是 Fable 5 已经证明了什么,而是为什么一个尚未确认的新模型,会被提前放进 Anthropic 的 IPO 叙事里。

Anthropic 进入IPO准备阶段

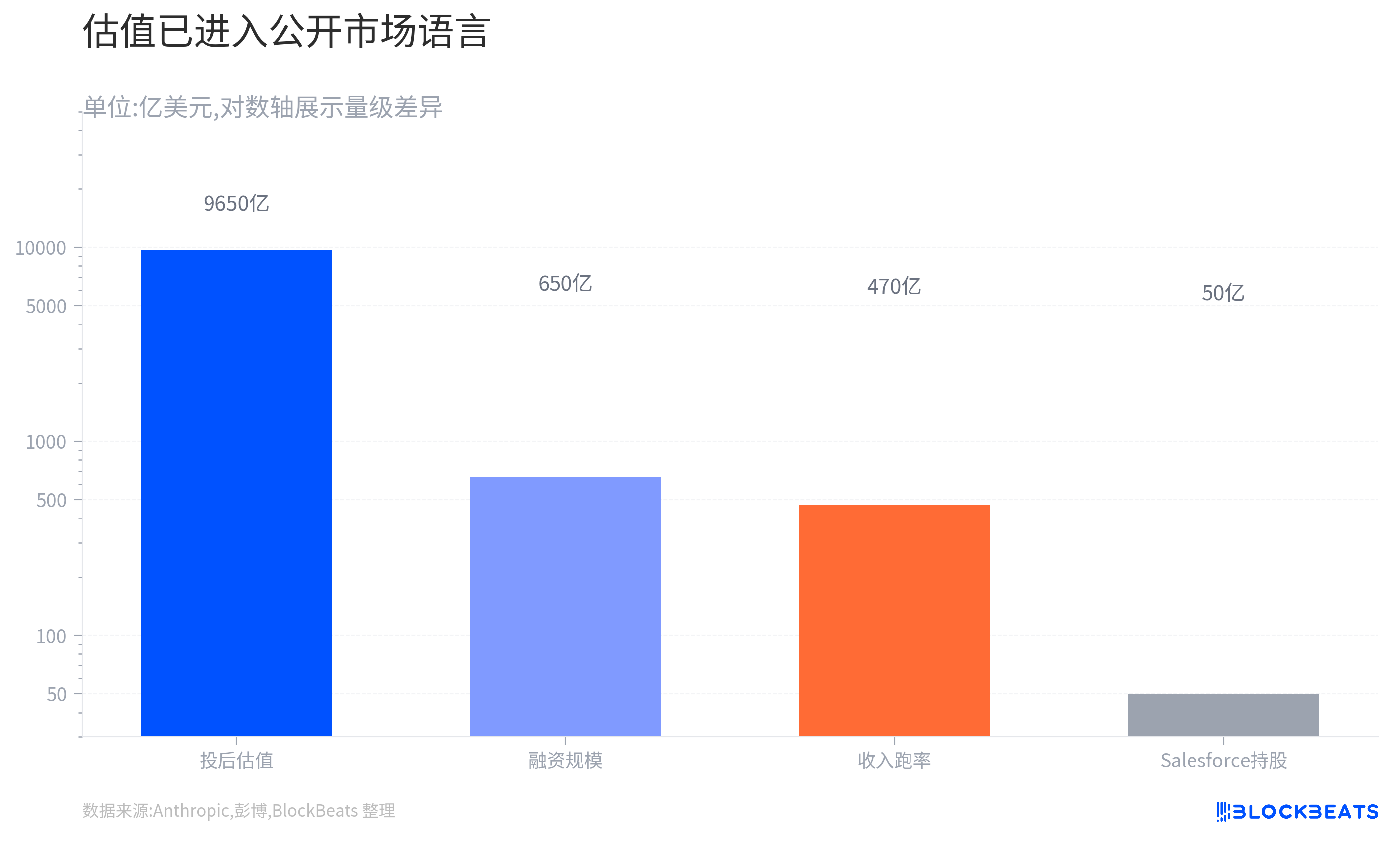

Anthropic 的时间线足够密集。5 月 28 日,公司宣布完成 650 亿美元 Series H 融资,投后估值达到 9650 亿美元,并称本月早些时候 run-rate revenue(年化收入跑率)已超过 470 亿美元。6 月 1 日,Anthropic 又确认已向 SEC 机密提交 Form S-1 草案,拟进行 IPO,发行股数和价格区间尚未确定,上市仍取决于 SEC 审查、市场条件等因素。

这改变了 Anthropic 在市场里的位置。它不再只是 OpenAI 之外的「安全派模型公司」,而是一个正在为公开市场做准备的超大型 AI 平台候选人。私募市场可以为未来想象付费,公开市场也会为未来付费,但它要求公司把想象拆成更可验证的指标。

这些指标包括收入来源是否稳定、客户是否集中、算力成本是否可控、模型领先能否持续、监管风险是否可披露且可管理。对前沿模型公司来说,这个转换比传统软件公司更难。

传统 SaaS 公司上市时,投资者通常看 ARR、净留存率、毛利率、销售效率和客户结构。前沿模型公司也要回答这些问题,但还要面对训练和推理成本、模型迭代速度、安全事故、云厂商依赖和芯片周期。模型越强,收入想象越大,成本和监管变量也越重。

这也是 Anthropic 此刻的特殊性。它的高估值不能只靠「Claude 更聪明」支撑,而要靠一个更完整的故事:模型能力持续进步,企业客户愿意付费,收入跑率足够大,安全定位能进入高价值场景,资本市场窗口仍然可用。Claude 5 传闻被放大,正是因为它看起来像这个故事里的下一块拼图。

Fable 5 传闻被提前交易

如果 Anthropic 只是按部就班地放出一个新模型,市场大概率不会这么兴奋。Claude 5 的传闻被放大,正是因为它卡在了 IPO 关键节点上。融资、估值、S-1 备案,再叠加重磅模型爆料,完美构成了一条资本市场最爱听的叙事:公司在上市前夕用实际行动证明,自己依然牢牢站在能力迭代的最前沿。

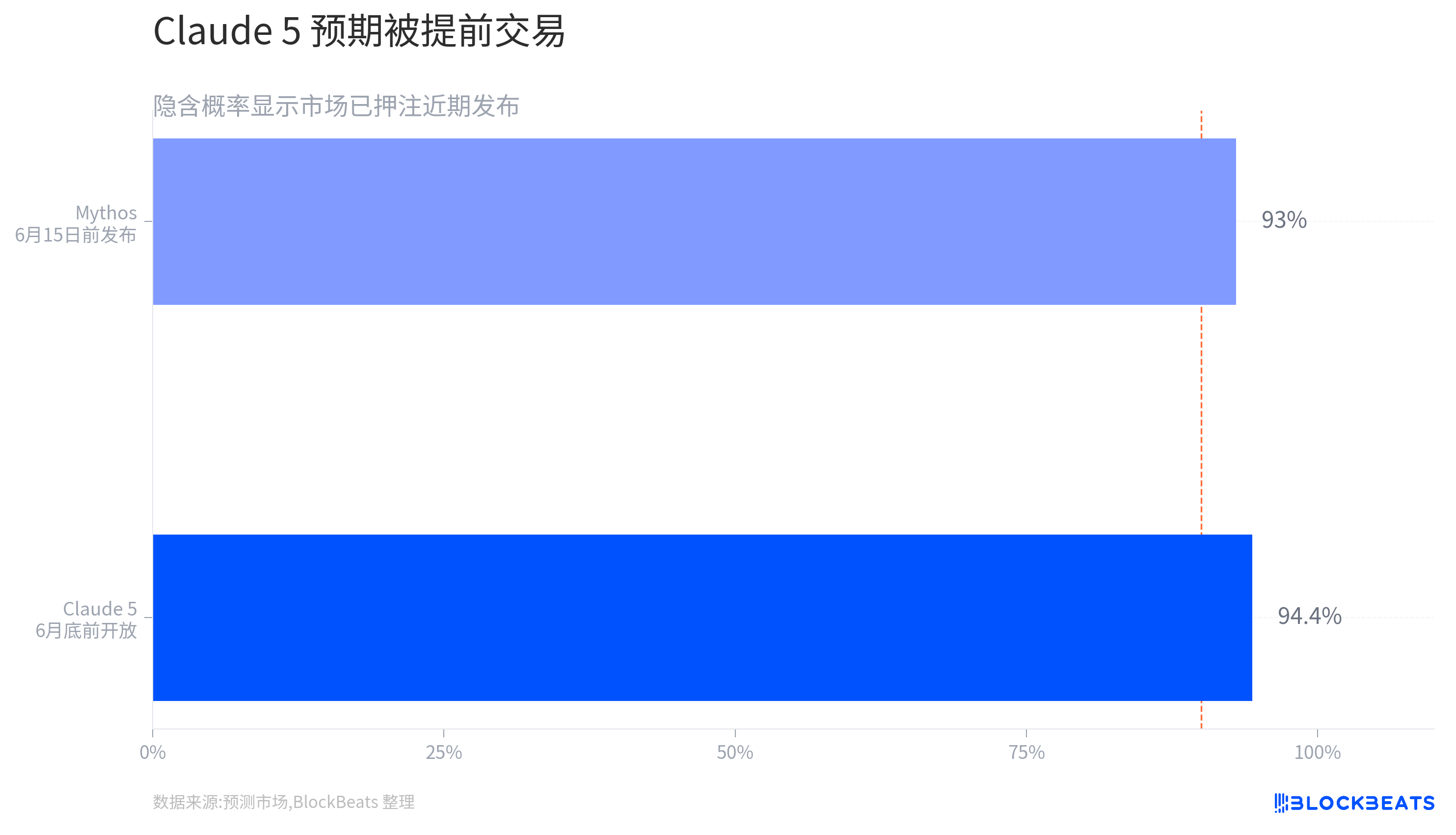

预测市场上已经直接开出「Claude 5 是否会在 2026 年 6 月 30 日前向公众开放」的投注市场。当前盘口价格反映了交易者的隐含概率。虽然公开信息还无法完全坐实此前流传的具体时间点,但可以明确的是:预测市场已经在为 Claude 5 近期发布定价,而且定价不低。

这种预期自带信息量。市场把「产品节奏」直接翻译成了「估值叙事」:如果 Anthropic 真能持续甩出更强模型,它近万亿美元投后估值的高收入跑率就会被解读为平台能力快速扩张的自然结果;反之,如果模型节奏明显放缓,那近万亿估值就只能更多依靠现有收入的质量和确定性来硬撑。

这种交易方式并不陌生。消费互联网公司上市前会强调用户增长和留存,云公司会强调大客户和净扩张率,芯片公司会强调订单和产能。AI 模型公司还没有完全成熟的公开市场模板,模型发布本身就变成一种可见信号。它既是产品更新,也是能力展示,既影响开发者和企业客户,也影响投资者对下一阶段收入增长的想象。

但模型发布对估值的影响并不是线性的。一个更强的模型可以带来更高 API 调用量、更高企业合同和更强客户粘性,也可能带来更高推理成本、更复杂的安全审查和更重的基础设施投入。公开市场最终不会只问「它是不是最强」,还会问「每赚一美元要消耗多少算力」「毛利能不能改善」「安全边界是否会限制商业化速度」。

Mythos 提供想象,也带来披露压力

Anthropic 这轮叙事里更有差异化的部分,不是「又一个聊天模型」,而是 Mythos 和 Project Glasswing 所代表的受控前沿能力。

据 Anthropic 官方披露,Claude Mythos Preview 是一款通用、未发布的前沿模型,不会做普通开放。Project Glasswing 则面向防御性安全工作,合作方可获得受控访问,用于关键软件安全、零日漏洞发现和修复等场景。Anthropic 还披露,项目已发现大量零日漏洞,并承诺最高 1 亿美元使用额度及 400 万美元开源安全捐赠。

这给 Anthropic 提供了一个不同于普通消费者聊天机器人的估值故事。它可以把自己描述为进入复杂任务、高价值企业流程和安全关键场景的基础模型供应商。对公开市场来说,这比「用户喜欢聊天」更容易对应到大客户预算,也更容易解释企业为什么愿意为更可靠、更安全的模型支付高价。

如果未来 Fable 5 与 Mythos 之间确有技术关联,并以更严格护栏面向更广泛用户,它在叙事上会形成一条路径:最前沿能力先在受控环境里验证,再以更安全的形式部分产品化。这个路径符合 Anthropic 长期强调的安全定位,也契合企业客户对可控 AI 的需求。

但同一件事也会把 Anthropic 推向更高监管压力。网络安全能力具有 dual-use(军民两用)属性,能发现和修复漏洞的模型,也可能被滥用于攻击链条。Mythos 的受控开放,已经说明这类能力不能简单全面释放。若未来更通用的模型被市场理解为「下放 Mythos 能力」,公司就必须更清楚地说明安全护栏、访问限制、滥用监控和责任边界。

这些内容会进入 S-1 的风险披露。公开市场投资者不只关心模型有多强,也会关心这种强是否带来额外监管成本、国家安全审查、声誉风险和潜在责任。对一家投后估值接近万亿美元的 AI 公司,重大安全事件可能不只是产品事故,而是影响上市节奏和估值倍数的系统性变量。

接下来要看 S-1,而不是新的传闻

对于 Anthropic 来说,现在最容易被市场高估的,并不是模型能力,而是模型能力与估值之间的关系。

Fable 5、Claude 5 乃至 Mythos 的讨论,确实能够推动市场情绪升温。更强的模型意味着更高的客户关注度、更强的开发者兴趣,也意味着 Anthropic 可以继续维持自己在前沿模型竞争中的存在感。但这些因素本质上仍属于增长预期,它们可以解释为什么市场愿意提前交易未来,却不足以单独证明近万亿美元估值已经被现实验证。

真正进入公开市场后,投资者关心的问题会迅速变得具体。超过 470 亿美元的收入跑率,最终有多少能够转化为可持续、可审计的收入?企业客户的增长来自长期部署还是阶段性试用?头部客户贡献了多大比例的收入?亚马逊、Alphabet 等战略伙伴和云渠道又在其中扮演什么角色?更重要的是,在模型调用量高速增长的同时,训练和推理成本是否能够持续下降,从而支撑利润率改善。

这些指标最终决定的,不只是增长速度,而是市场如何定义 Anthropic。

如果公司能够持续降低单位成本、提高客户粘性,并围绕模型建立更广泛的软件生态,那么投资者更愿意把它视为下一代 AI 软件平台;如果收入增长始终伴随着巨额算力投入和持续扩张的资本开支,那么市场则更可能把它归类为高增长、高消耗的 AI 基础设施公司。两种叙事都能支撑高估值,但对应的估值倍数和风险容忍度并不相同。

OpenAI 的存在会让这种比较更加明显,但两者未必构成简单的零和竞争。OpenAI 拥有更强的消费者入口和生态影响力,而 Anthropic 则建立起了更鲜明的企业、安全和治理叙事。未来公开市场真正比较的,未必是谁率先发布了某个模型,而是谁能够把模型能力更稳定地转化为收入增长,并用更低的不确定性向投资者解释未来。