TL;DR

凯文沃什将首次以美联储主席身份主持 6 月 16-17 日 FOMC 会议,市场对利率本身没有太多悬念,真正盯住的是他会不会改变美联储和市场说话的方式。

据美联储 5 月 22 日公告,凯文沃什已宣誓就任美联储主席及理事,并被 FOMC 一致选为主席。本次 6 月会议是两日会议,并带有新闻发布会和季度经济预测。对交易员来说,这不是普通的议息窗口,而是新主席第一次决定如何使用美联储的「路线图工具」。

过去很长一段时间,宏观交易不只是交易通胀和就业,也是在交易美联储给出的路径。点阵图、记者会措辞、主席对未来政策的暗示,都会被转化为美债收益率、美元、黄金、成长股和比特币的价格。

沃什的特殊之处在于,他过去公开质疑的正是这些工具。据公开报道和确认听证表述显示,他对前瞻指引和点阵图持保留态度,认为它们可能让政策制定者受过时预测牵制。如果他在首秀中只是维持利率不变,却开始降低这些工具的权重,市场失去的不是一张图,而是一个提前交易未来利率路径的锚。

这不能写成「点阵图死亡」。新主席第一次主持会议,通常会避免制造不必要的市场混乱。更可能出现的变化是,工具还在,语气变了。图仍然发布,但主席提醒市场不要把它当作承诺。投资者需要判断的是,如果美联储少给路线图,价格接下来会更多跟着什么动。

利率没有悬念,语言成了交易对象

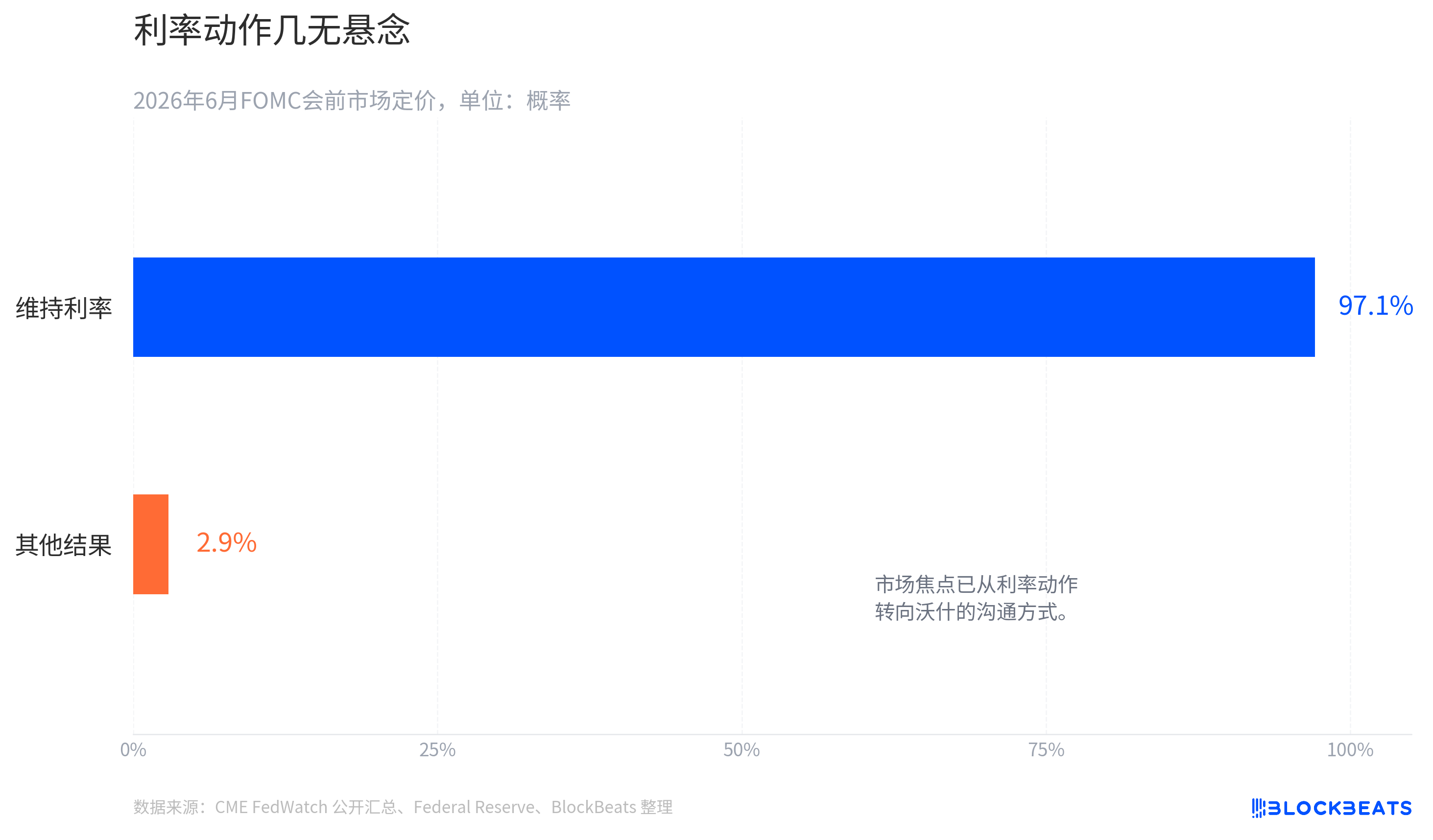

本次会议最容易被误读成一次常规 FOMC 前瞻:会不会降息、会不会加息、点阵图中位数怎么变。但从会前定价看,利率决定本身已经不是主要变量。

据 CME FedWatch 相关定价和公开汇总,会议前市场预计 6 月维持联邦基金利率在 3.50%-3.75% 区间的概率约为 97%-99%,该概率随时间波动。除非出现极端意外,投资者并不是在等一个利率动作,而是在等沃什如何解释未来政策。

季度投影会议之所以敏感,是因为美联储会发布经济预测摘要,其中最受关注的是点阵图。点阵图可以理解为美联储官员对未来利率水平的匿名投票,每个点代表一位委员认为某一年利率大概该在哪里。它不是正式承诺,却长期被市场当成政策路径草图。

前瞻指引更直接。它是央行提前告诉市场未来政策大概率怎么走,目的在于稳定预期、减少价格波动。过去,投资者常常不是等美联储真的行动,而是提前交易主席和声明里释放的线索。措辞偏鹰,收益率上行。措辞偏鸽,风险资产反弹。暗示降息,长久期资产受益。

沃什首秀的焦点就在这里。如果他维持利率不变,同时强调所有预测都只是条件性判断,未来完全取决于实时数据,市场会把这理解为美联储不愿继续给出清晰路线图。即便点阵图仍然存在,它的交易权重也可能下降。

这和普通投资者的关系很直接。过去看美债、黄金、比特币和纳指,经常会问「美联储下一步怎么说」。如果沃什的框架变成「看下一份通胀和就业数据」,资产价格就会更容易被单个数据点和油价波动带着走,波动率也更难长期压低。

沃什的沟通哲学正在接受市场定价

沃什与鲍威尔时代的最大差异,未必在某一次利率判断,而在他对央行沟通的基本哲学。

据多家媒体和智库对其听证表述的梳理,沃什多次质疑前瞻指引和点阵图。他的核心担心是,美联储一旦提前给市场画出路径,就会被自己的预测约束。当现实数据变化时,政策制定者反而可能为了维持沟通一致性,拖延承认预测已经过时。

这套逻辑对市场并不舒服,但对央行内部决策有吸引力。经济不是按季度预测表运行的。通胀可能突然受能源冲击影响,就业可能比模型预期更强,金融条件也可能因为资产价格反弹而重新宽松。央行过早承诺某条路径,就会把灵活性让渡给过去的判断。

沃什更偏好的框架,是让每次会议基于最新数据重新审议,而不是让市场围绕上一张点阵图推演下一次会议。这会把政策主动权从市场预期手里拿回一部分,也会让交易者更难提前锁定利率路径。

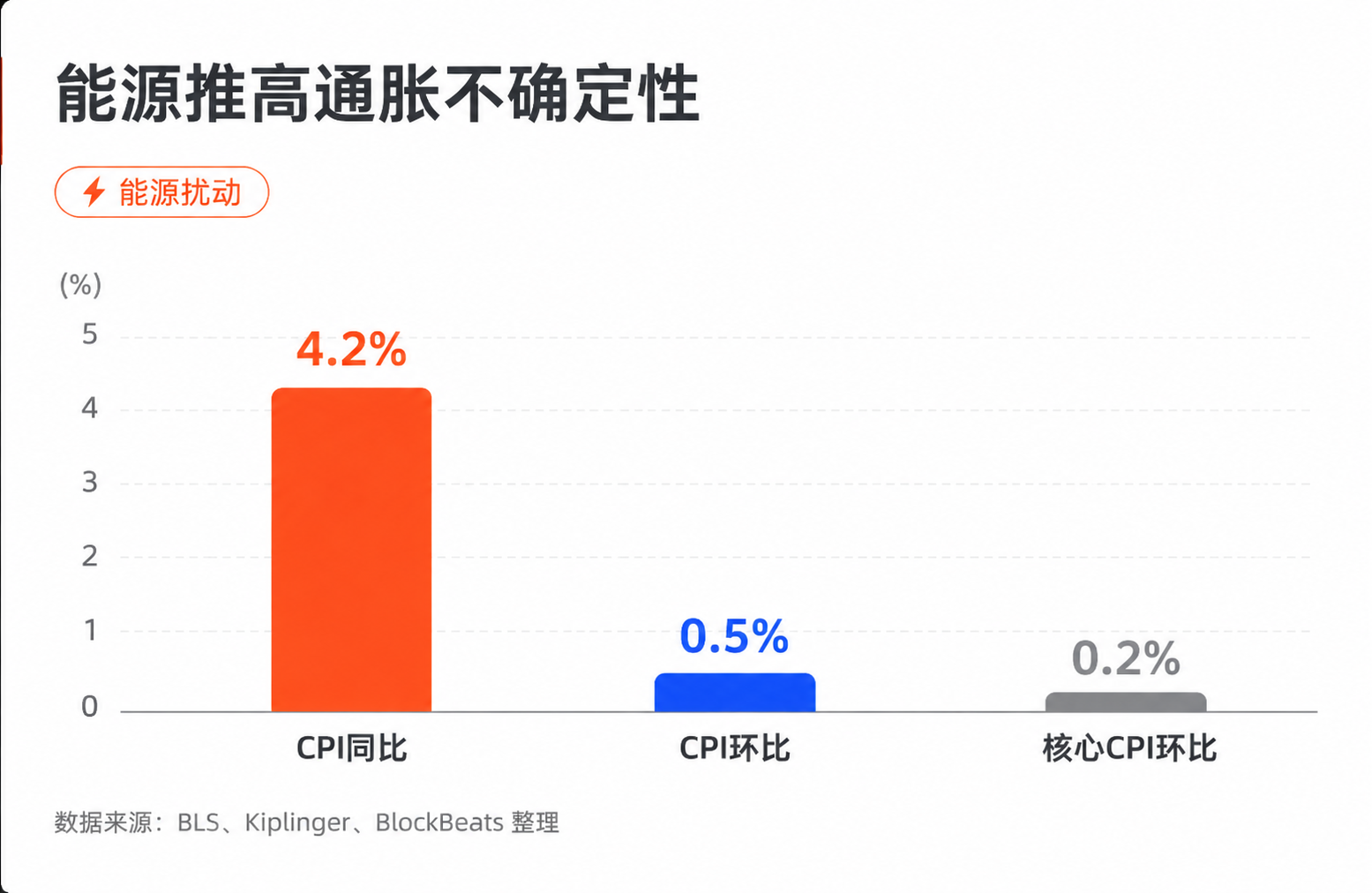

当前宏观背景强化了这种倾向。据 BLS 数据,美国 5 月 CPI 同比升至 4.2%,环比 0.5%,核心 CPI 环比 0.2%,能源是重要推升因素。这里不能简单写成能源价格决定通胀,因为服务、住房、工资、基数效应和供应链同样会影响价格路径。但能源冲击确实放大了通胀的不确定性,也让美联储更难提前释放明确宽松信号。

如果通胀重新抬头、就业仍有韧性,美联储越不愿意被未来降息路径绑住。对沃什来说,淡化点阵图不是形式改革,而是降低市场对单一路径的依赖。

市场的问题在于,它早已习惯透明沟通。点阵图虽然经常偏离现实,却给交易者一个共同参考点。它让不同资产可以围绕同一条利率路径定价,也让波动率在很多时候被压低。沃什想要更多灵活性,市场失去的是可预测性。

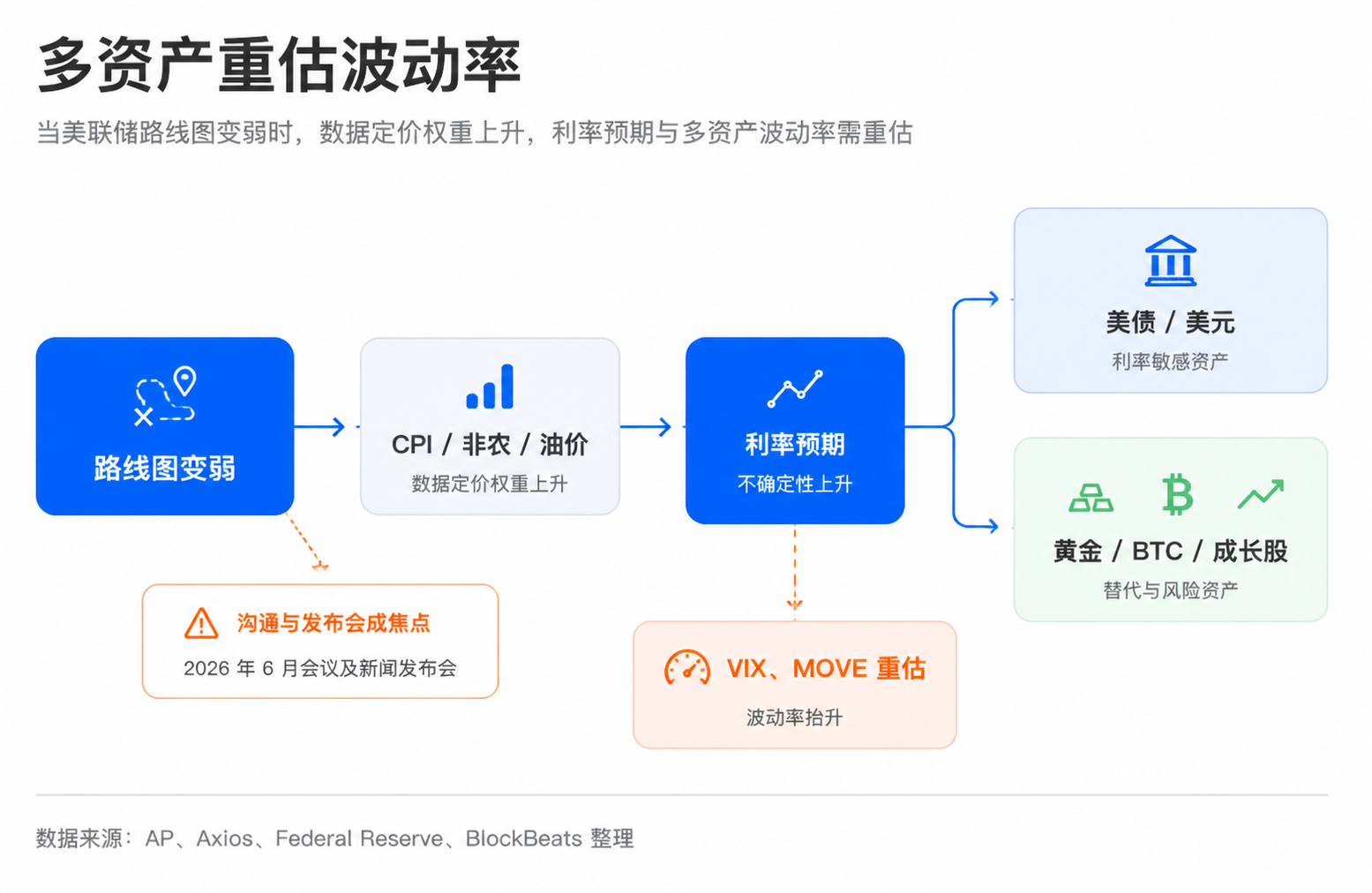

美联储少说话,波动率会先被重估

市场并不一定要求美联储永远说得准,但非常依赖美联储说得清楚。

这是沃什与许多美联储观察者之间的冲突。很多观察者承认点阵图预测经常偏离现实,也知道前瞻指引会在极端环境下失效。但金融市场交易的不只是现实世界,也交易其他人对现实世界的预期。一个不完美但公开的锚,往往比完全没有锚更容易定价。

如果这个锚变弱,影响首先会落在美债上。美债收益率不是单纯反映当前利率,而是把未来通胀、增长、政策路径和风险溢价一起折现。过去当美联储暗示未来路径时,市场可以提前调整整条收益率曲线。如果未来主席更少给方向,10 年期收益率就可能对每一次 CPI、非农和油价变化更敏感。

美元也会面临类似问题。美元的短期强弱,常常取决于美国利率相对其他经济体的预期差。当美联储路径更模糊,外汇市场需要直接比较美国通胀、就业、财政和全球风险偏好,美元波动可能不再只围绕一句记者会措辞展开。

黄金的逻辑更复杂。通胀不确定性和地缘风险通常支持黄金,但如果美债实际利率因鹰派数据上行,黄金也会承压。沃什少说话并不自动利好黄金,真正利好的是政策路径不清、通胀风险难降这一组合。

比特币和成长股则更怕贴现率不确定。这类资产对长期流动性和未来利率路径更敏感。过去,如果市场确信降息路径清晰,风险资产可以提前交易估值扩张。若美联储不愿给明确路径,投资者就必须为更宽的利率结果区间支付风险溢价。即便最终没有加息,只要不确定性上升,估值也可能先被压一轮。

低波动率交易同样会受到挑战。过去一段时间,很多策略建立在央行会提前沟通、市场不会突然失锚的假设上。如果新主席的沟通框架让数据本身承担更多定价功能,VIX、MOVE 等波动率指标的低位稳定就需要重新验证。

重点不在于制度宣布

投资者接下来不该只看点阵图有没有发布,它大概率仍会照常出现。更关键的是沃什如何给它定性:如果他强调点阵图只是个人预测集合,不代表委员会承诺,并把注意力重新拉回通胀、就业和能源价格,市场就会开始降低点阵图在交易模型里的权重。

点阵图本身的分歧也值得看。如果委员之间对未来利率路径的判断变得更分散,即使中位数变化不大,也会提高市场对不同政策结果的定价范围。对美债、美元、黄金、成长股和比特币来说,这意味着波动率可能先被重估。

这次会议真正验证的,不是沃什会不会立刻废除某个工具,而是他是否开始改变市场读取美联储的方式。若他谨慎过渡,资产价格可能短期松一口气;若他明确压低点阵图和前瞻指引的权重,下一份 CPI、下一次非农、油价的一次跳动,都会比过去更像一次小型 FOMC。