SK 海力士美国存托凭证 ADR 将于 7 月上市,并计划通过 ADR 上市筹集高达 45 万亿韩元,约合 290 亿美元。

简单来说,就是美股上有了海力士的直接标的,那最直接的问题就是,那个叫 DRAM 的 ETF 会不会受到影响?

DRAM 是 Roundhill Memory ETF,主要投资内存芯片产业链。它的核心持仓包括 SK 海力士、三星、美光等公司,本质上是一只「内存 + HBM + AI 存储」主题 ETF。此前,美股投资者如果想直接买海力士并不方便,因此 DRAM 在某种程度上承担了「美股海力士代理」的角色。也就是说,一部分买入 DRAM 的资金,真正想买的可能并不是整个内存篮子,而是海力士。

如果海力士 ADR 上市,投资者可以直接在美股买海力士,那么原来因为买不到海力士而买 DRAM 的资金,会不会卖掉 DRAM,转去买海力士 ADR?

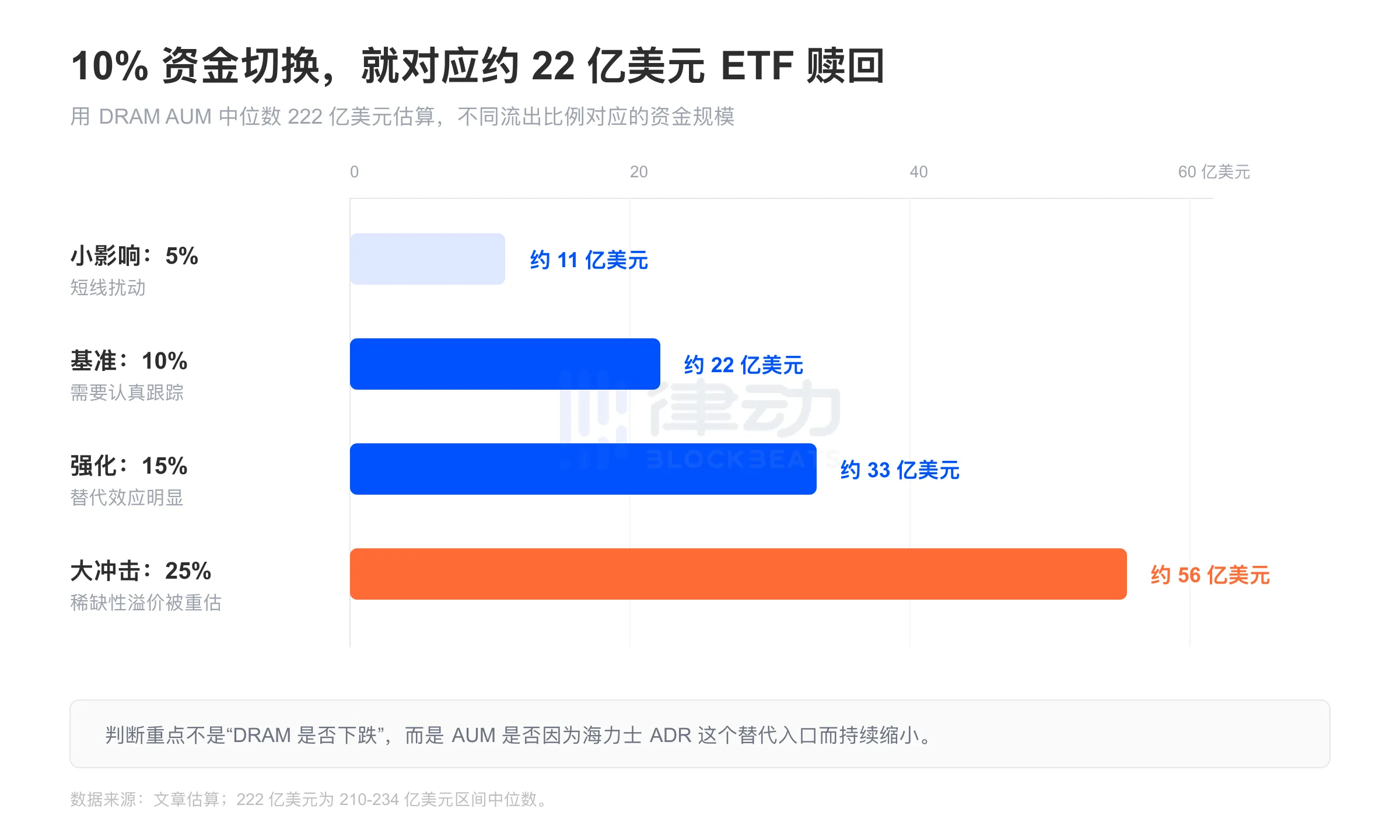

按现有数据估算,DRAM 规模约在 210-234 亿美元区间,海力士权重大约在 24%-27%。这意味着 DRAM 内部隐含的海力士敞口约为 50-63 亿美元。如果有 10% 的 DRAM 资金因为海力士 ADR 上市而流出,对应就是 21-23 亿美元的 ETF 赎回。

但这里有一个很重要的细节:卖出 1 美元 DRAM,基金并不是只卖海力士,而是按持仓比例卖出一篮子股票。假设海力士权重是 25%,那么卖出 1 美元 DRAM,基金只会卖出 0.25 美元海力士,同时卖出 0.75 美元其他成分股。如果投资者随后拿这 1 美元去买海力士 ADR,净效果反而是:海力士获得约 0.75 美元净买入,其他成分股承受约 0.75 美元净卖压。

所以,海力士 ADR 上市后,最可能出现的不是海力士被打压,而是海力士相对 DRAM 跑赢。DRAM 的问题在于,它作为「海力士替代品」的稀缺性会下降。如果资金真的开始转向 ADR,DRAM 可能会出现规模缩水、相对表现落后、成交拥挤度下降等现象。

不过,这并不意味着 DRAM 一定会立刻失去价值。因为 DRAM 不只是海力士,它还提供 三星、美光、闪迪等内存和存储产业链敞口。尤其是三星仍然不是美股普通投资者可以直接买到的标的,所以 DRAM 的一部分稀缺性仍然存在。

如果持有 DRAM,可以关注以下几个指标(以下是 GPT5.5 说的):

第一,看 DRAM 的份额数和净流入。如果 ADR 上线后,DRAM 在 3-5 个交易日内份额数减少 5% 以上,或者 1-2 周内 AUM 流出 10%-15%,而同期内存股并没有同步大跌,就说明资金确实在主动撤出 ETF。

第二,看海力士 ADR 的成交额和流动性。如果 ADR 日成交额稳定达到 5 亿-10 亿美元以上,买卖价差低于 0.1%-0.2%,说明它已经具备替代 DRAM 的交易条件。否则,即便 ADR 上市,机构和大资金也未必能顺畅切换。

第三,看海力士是否相对 DRAM 明显跑赢。如果 ADR 上市后 3-5 个交易日内,海力士跑赢 DRAM 5%-8% 以上,同时 DRAM 出现净流出,这就是非常强的替代效应信号。

第四,看 DRAM 是否出现持续折价。如果 ETF 收盘折价或盘中折价持续超过 0.5%-1%,说明二级市场卖压较重,做市和申赎机制正在承受压力。

第五,看 DRAM 持仓中海力士权重是否下降。如果海力士权重从约 24%-27% 降到 20% 以下,那么 DRAM 就越来越不像「海力士代理」,而更像普通内存篮子。