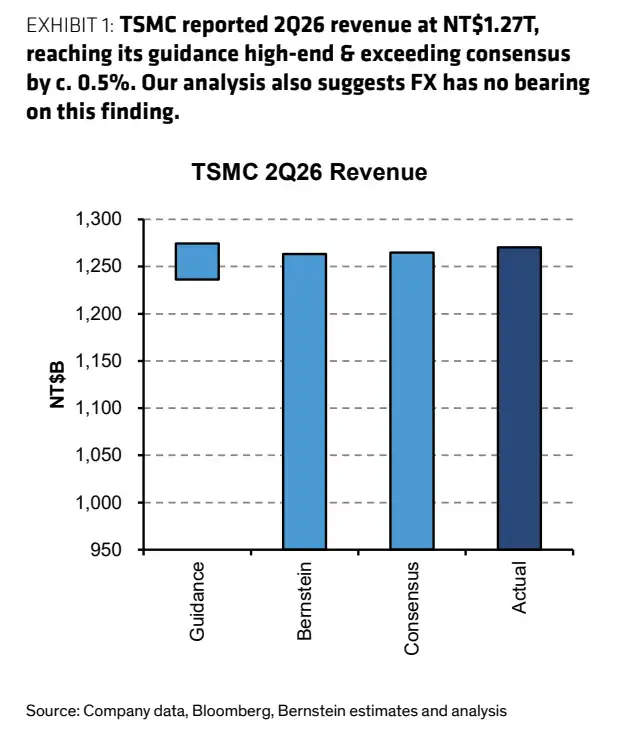

台积电二季度营收约 1.27 兆新台币,环比增长约 12%、同比增长约 36%,落在公司此前美元营收指引区间内,并接近中上段。台积电官网月度营收显示,6 月单月营收 4426.80 亿新台币,环比增长 6.2%、同比增长 67.9%。

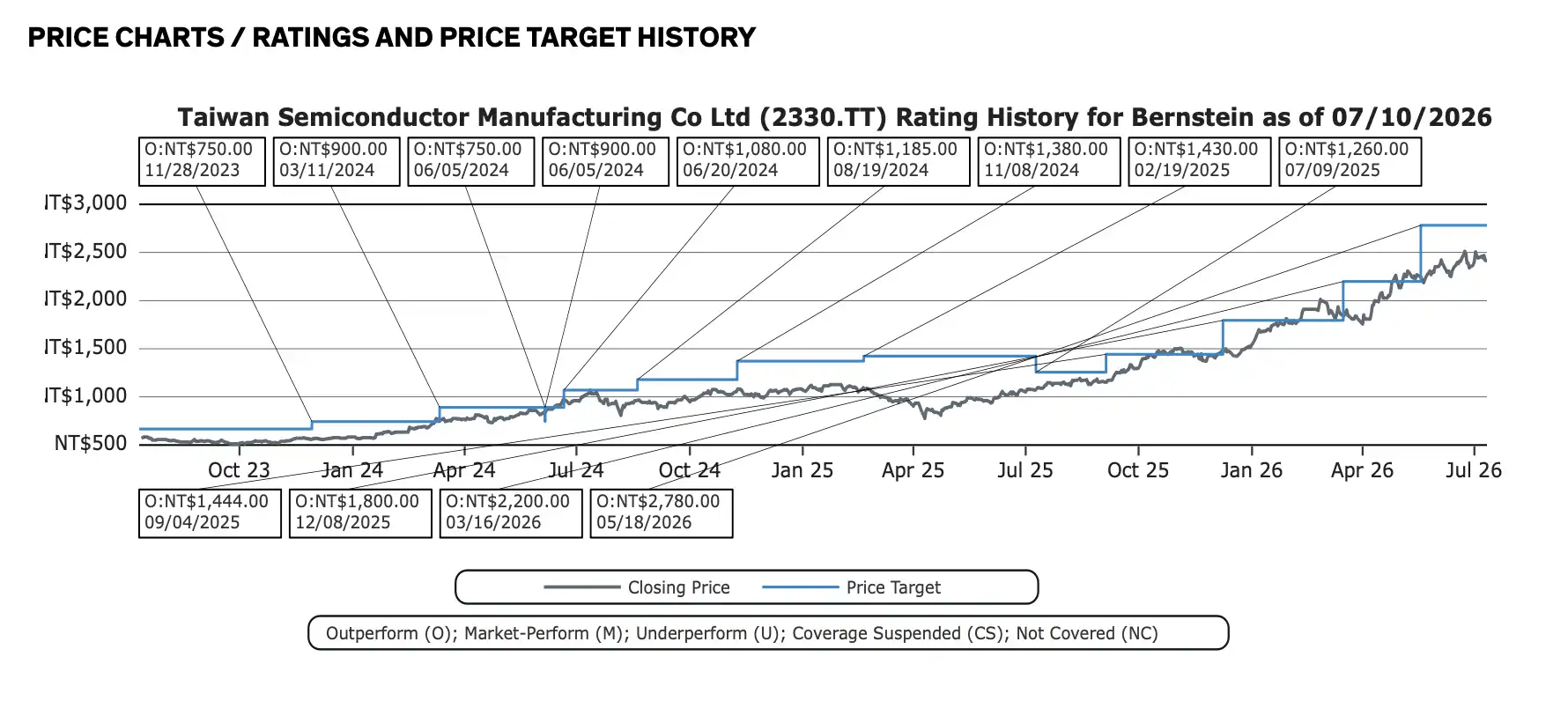

这组数据让市场继续押注一个方向:AI 芯片、先进制程和先进封装需求仍然压过供给。伯恩斯坦近期维持台积电 Outperform 评级,并将目标价给到 2780 元新台币。相比 7 月 13 日台股 2440 元新台币收盘价,这一目标价仍留出上行空间,但投资者接下来更关心的不是单季收入,而是产能、毛利率和 N2 制程爬坡。

台积电将于 7 月 16 日举行二季度财报说明会。二季度营收已经披露,悬念转向管理层如何更新全年需求、先进封装扩产、2026 至 2027 年资本开支,以及高强度投入会不会开始压到毛利率。

二季度营收接近指引中上段,6 月同比增近 68%

二季度 1.27 兆新台币营收,是这份报告里最直接的数字。公司此前给出的二季度美元营收指引为 390 亿至 402 亿美元,汇率假设为 31.7。按这一口径,二季度营收约 396 亿美元,处在指引区间内,接近中上段。

6 月单月营收 4426.80 亿新台币,较 5 月 4169.75 亿新台币继续走高。上半年营收合计 2.404 兆新台币,同比增长 35.6%。这说明先进制程订单和 AI 相关需求仍在转化为实际收入,而不是只停留在资本市场预期里。

利润率是另一条线。源报告预计二季度毛利率约 65%,但台积电此前官方指引为 65.5% 至 67.5%。在财报正式发布前,更稳妥的表述是,市场仍预期台积电毛利率维持高位,但最终数字要以 7 月 16 日财报为准。

对晶圆代工来说,毛利率能否维持高位,取决于先进制程占比、产能利用率、折旧压力和客户议价能力。台积电当前的优势在于,AI 和高性能计算需求仍在帮助它消化更高资本支出。

560 亿美元资本开支换取 AI 产能

台积电估值能否继续站住,不只看二季度营收超出多少,更看它能不能把 AI 需求变成可交付产能。

伯恩斯坦模型预计,台积电 2026 年资本支出为 560 亿美元,2027 年进一步升至 680 亿美元。这个规模反映两层压力:先进制程需求继续增加,先进封装产能仍是 AI 芯片交付的瓶颈。

在源报告口径下,CoWoS 产能预计到 2026 年底达到 13.5 万片/月,到 2027 年底达到 19.5 万片/月。对英伟达、AMD 以及大型云厂商自研 AI 芯片而言,先进封装产能直接影响芯片能否按时交付。晶圆制造完成后,如果封装环节跟不上,最终出货仍会受限。

这也是市场会盯住台积电资本开支指引的原因。高资本开支一方面说明需求强,另一方面会带来折旧上升和现金流压力。只要客户愿意锁定产能、先进制程价格能维持,高投入就是增长投入。若 AI 需求放缓,高投入会反过来挤压利润率。

N2 制程同样会成为财报会焦点。台积电在先进制程上的领先,仍是它区别于其他代工厂的主要护城河。市场要确认的是,N2 爬坡是否按计划推进,客户导入是否顺利,以及新制程成本压力能否被价格和规模抵消。

2780 元目标价不低,股价已经提前押注 AI

截至 2026 年 7 月 13 日,台积电台股收盘价为 2440 元新台币。伯恩斯坦给出的 2780 元新台币目标价,基于约 20 倍一年远期市盈率,仍对应一定上行空间。

但这已经不是低估值反转故事。源报告口径下,当前股价对应约 21 倍远期市盈率。市场已经提前为 AI 需求、先进制程领先和高毛利率支付了不低价格。

股价后续更依赖业绩兑现。只要营收、毛利率和产能扩张继续好于预期,高估值可以被盈利增长消化。一旦资本开支继续上升但利润率开始松动,投资者对当前估值的容忍度就会下降。

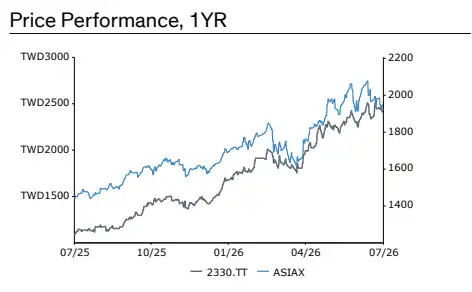

过去 12 个月,台积电相对表现达到 86.5%。市场已经把它视为 AI 基础设施扩张中最核心的受益者之一。越是核心资产,越容易在预期稍有降温时承受估值压力。

第二来源升温,但暂时难以取代台积电

竞争风险目前还不是台积电领先地位被动摇,而是客户在产能紧张下开始寻找更多选择。

三星近期被媒体报道对部分 4/5nm 及 8nm 节点新客户提价约 15%,并与 Anthropic、Meta 讨论 2nm AI 芯片项目。英特尔也被市场关注是否可能参与 Google TPU 相关供应,但现有讨论更多指向先进封装或 EMIB 等环节,不能简单等同于晶圆代工订单。

这些消息短期内不太可能对台积电营收造成实质冲击。台积电在领先制程良率、规模和客户基础上仍有明显优势。真正的信号在于,当先进制程和先进封装供给长期紧张时,大客户会更积极地寻找第二供应源。

即便替代方案短期产能有限、技术验证周期长,也可能在中长期削弱台积电的议价弹性。地缘政治不确定性、客户对供应过度集中的担忧,也会让多元化需求持续存在。

对当前估值水平下的台积电来说,这些风险不需要马上冲击收入。只要影响投资者愿意给出的估值倍数,就足以带来股价波动。7 月 16 日财报说明会要回答的问题也很具体:先进封装还要扩多快,N2 爬坡会不会拖累毛利率,高资本开支能否继续被 AI 订单消化。台积电仍是 AI 制造链上最强势的公司之一,但 2780 元目标价要兑现,需要更多产能和利润率数据继续跟上。