据高盛报告测算,AI 资本开支正在把美国大型科技公司的融资需求推向投资级债券市场。

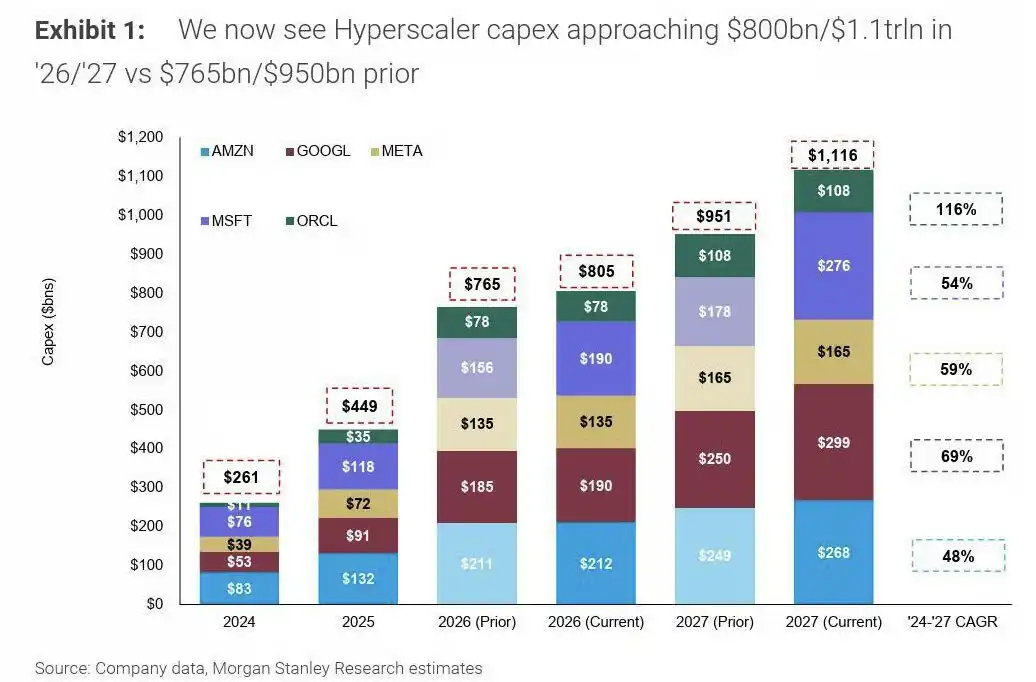

截至 2026 年 7 月上旬,Alphabet、亚马逊、微软、Meta 和甲骨文等五大超大规模云服务商今年已累计发行约 1940 亿美元债务,占全球投资级债券发行约 9%。其中约 32% 在非美元市场完成,说明融资压力不只落在美国美元债市场。

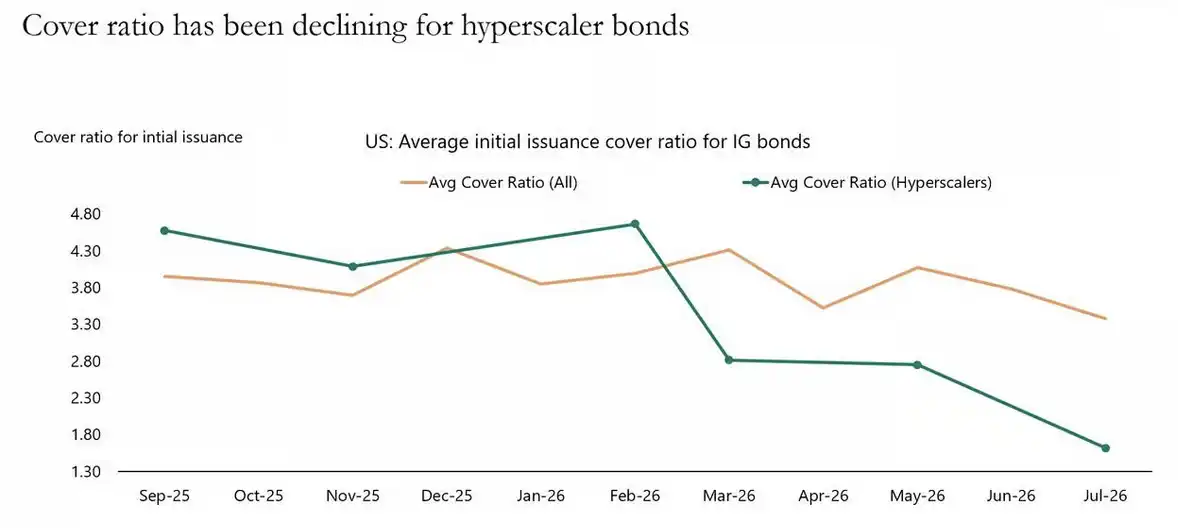

更敏感的变化在需求端。Apollo 引用的市场图表显示,这类债券的订单覆盖率,也就是每 1 美元发行对应多少投资者订单,已从 2 月接近 5 倍降至 7 月不足 2 倍。债券仍卖得出去,但投资者已经没有年初那么抢。

AI 故事在股市里仍是增长和想象空间。到了债市,它变成一个更现实的问题:谁来吸收越来越多的债券供给,投资者要多高的收益率才愿意买?

股市还在押 AI 上行,债市先看融资压力

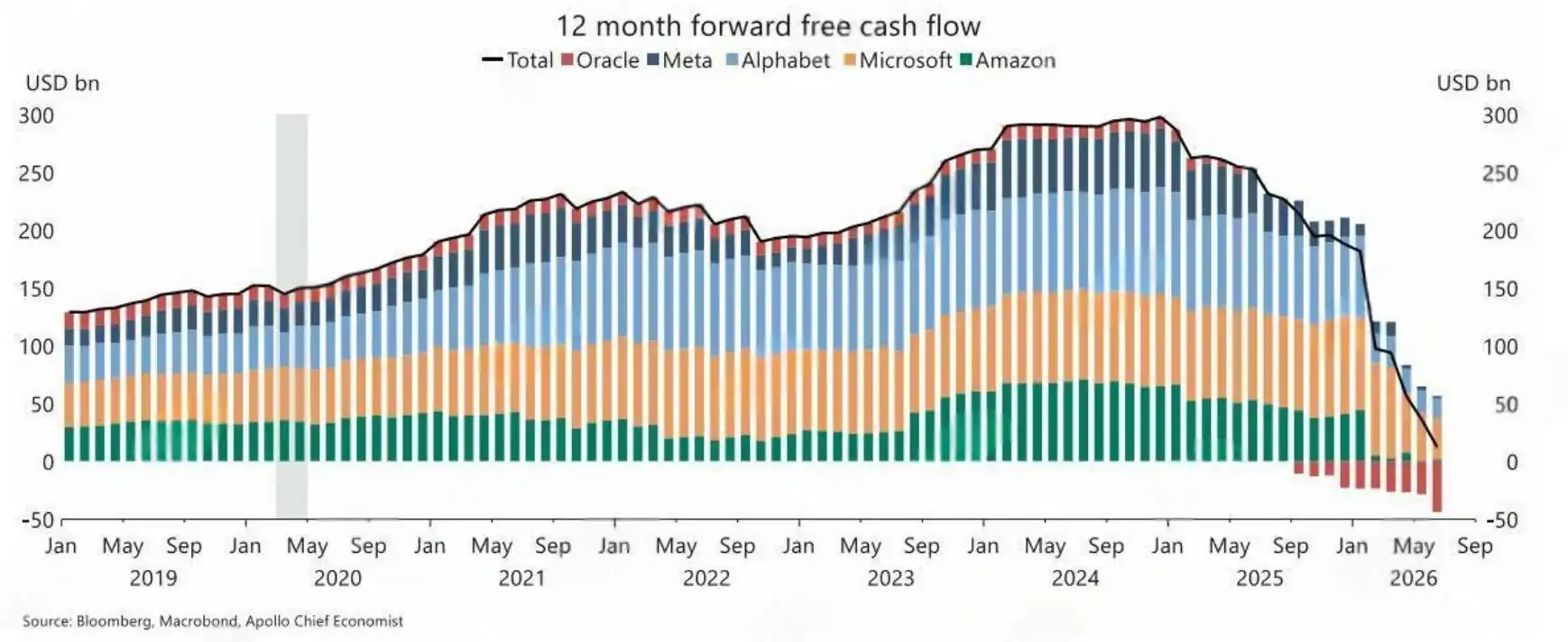

股票投资者看 AI 资本开支,看到的是算力扩张、云收入增长和 AI 应用落地。债券投资者看到的更直接:资本开支越高,自由现金流消耗越快,外部融资需求越大,市场要吸收的投资级债券也越多。

这份报告的重点不是讨论 AI 长期空间是否成立,而是提示信用市场的承载力正在被测试。

大型科技公司信用质量并没有突然恶化。Alphabet、微软、亚马逊、Meta 等仍是全球现金流和资产负债表最强的公司之一。问题在于,发行人质量再高,当供给规模足够大、频率足够密集,债券市场也会要求更高补偿。

今年以来,超大规模云服务商发债已达到约 1940 亿美元,并覆盖美元、欧元、英镑、日元等市场。按占比看,这一群体已经贡献全球投资级债券供给的近一成。

订单覆盖率跌破 2 倍,投资者没以前那么抢了

比发行规模更能说明压力的,是新债订单覆盖率快速下滑。

今年 2 月,超大规模云服务商发债时,订单覆盖率接近 5 倍。到 7 月,这一数字已经降至 2 倍以下。对投资级债市场来说,这仍不等于「没人买」,但已经明显不再是年初那种轻松被抢购的状态。

订单变薄通常会带来两个结果。发行人需要给出更有吸引力的票息或利差,投资者也会更挑剔地选择期限、主体和价格。

公开市场案例也在验证这一变化。Grant』s 和彭博相关转述提到,亚马逊 7 月一笔约 250 亿美元级别发债最终订单约 410 亿美元,覆盖率约 1.6 倍,低于 2026 年美国高等级债平均水平。

这也是为什么这类信用信号对股票投资者有参考价值。股票市场愿意为 AI 资本开支支付更高估值,因为这些支出可能换来未来收入。债券市场不会直接参与上行收益,它首先关心现金流、杠杆、供给和再融资环境。

当新债需求变薄时,它发出的不是「AI 故事结束」的信号,而是融资成本和市场吸收能力正在变得更重要。

2030 年前资本开支或达 5.8 万亿美元,发债压力还没结束

高盛的压力测试把问题拉到更长时间。

按其测算,2025 至 2030 财年,超大规模云服务商合计资本支出可能达到约 5.8 万亿美元。如果其中相当一部分通过投资级债券融资,市场每年都要面对一轮可观的新供给。部分转述口径显示,若按约一半靠发债估算,年化新增债务融资规模可能接近 5500 亿美元。

这个数字需要保留「压力测试」口径。它不是已经发生的融资计划,也不代表所有公司都会按同样比例发债。真正的问题在于,AI 基础设施投资如果持续上修,债券市场需要给它提供越来越多资金。

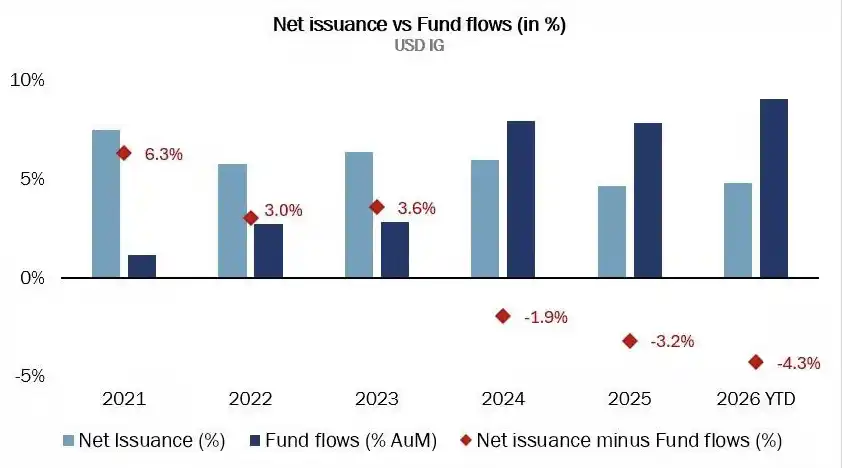

按高盛拆分,若新增融资约三分之二来自美元市场、三分之一来自非美元市场,美元投资级和欧元投资级市场都会受到额外供给压力。比例看上去不算失控,但投资级债市场的资金流入不是无限的。

过去几年,美元和欧元投资级市场新增资金流入大体还能覆盖净发行。如果利率环境转差,或信用市场情绪变弱,资金流入放缓,债市吸收额外 AI 融资的能力就会下降。

不是违约危机,真正麻烦是融资成本反过来约束开支

这轮压力与传统信用危机不同。

大型科技公司并非高杠杆周期行业,投资级评级仍然稳固,AI 资本开支背后也有真实业务需求。当前更准确的说法,是债市正在面对一场供给消化测试:发行人质量好,但债券太多。投资者愿意买,但需要更高补偿。

摩根士丹利也预计,AI 和数据中心资本开支将达到数万亿美元级别。这类预测指向同一个现实:AI 基础设施扩张越快,外部融资需求越难回避。

这并不只是科技股看空结论。股市和债市面对的收益结构不同,股票可以押注 AI 带来的收入弹性,债券更多承担下行和供给压力。短期内,两者完全可能继续分裂,股价因 AI 预期上涨,信用利差因发债增加而走阔。

需要警惕的是,当信用利差上行、订单覆盖率下降和资金流入放缓同时出现,融资成本会反过来影响资本开支节奏。对 AI 交易来说,原本偏长期的增长故事,会被拉回一个更现实的问题:钱从哪里来,债市愿意用什么价格买单。