一块 Nvidia B200 GPU 在今年年底的每小时租金是多少?

预测市场把这个问题拆成了一组是或否的合约。交易者看好 B200 的租金会不会高于某个价格,再把不同价格、不同日期的合约拼在一起,一条由市场下注形成的 GPU 租金曲线就出现了。

Polymarket 此前已经上线过 GPU 租金合约,只是交易量不大。这一次,Kalshi 联合创始人 Tarek Mansour 宣布,平台已经从 B200、H200 和 A100 的预测市场价格中提取出远期曲线。

预测市场不再只回答选举结果、降息时间和公司事件,它开始替一个从未拥有公开交易市场的产业建立金融市场。

这条曲线距离传统商品市场里的远期曲线还有明显距离,预测市场也不能让买方在到期后收到一组 GPU。但它抓住了 GPU 交易市场最缺的东西:一张所有人都能看到的价格准线。

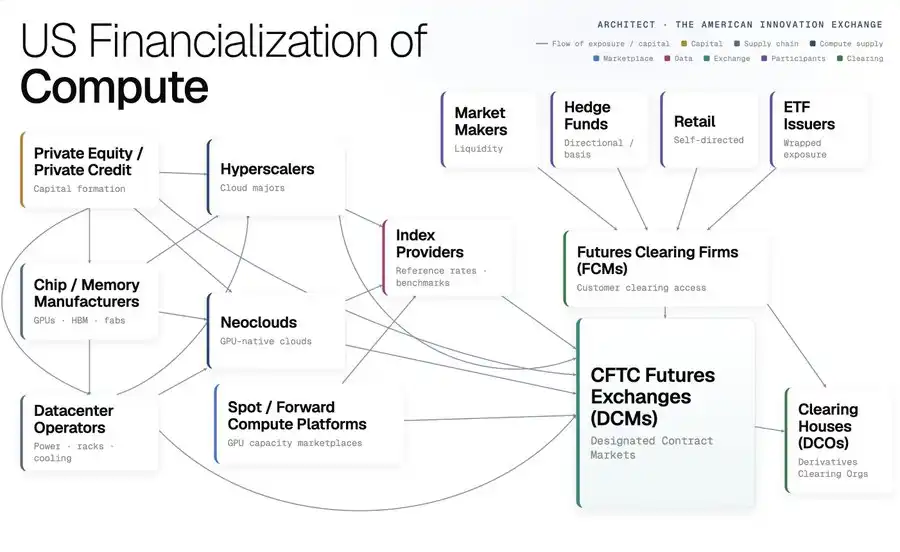

过去几年,资本不断涌入芯片、数据中心和电力,算力已经成为 AI 产业最大的成本之一,采购方式却仍停留在电话预定、熟人勾兑和线下合同里。

算力的金融化正在轰轰烈烈地展开。

先有合同,后有市场

在大模型出现以前,企业获得计算能力主要有两种方式:自己购买服务器,或者向云厂商支付相对稳定的月费。AI 改变了这套采购逻辑。训练和推理吞掉大量 GPU,不同芯片、地区和合同期限的价格开始分化,云厂商的报价也随供需快速变化。

今天的算力市场并非没有远期交易。

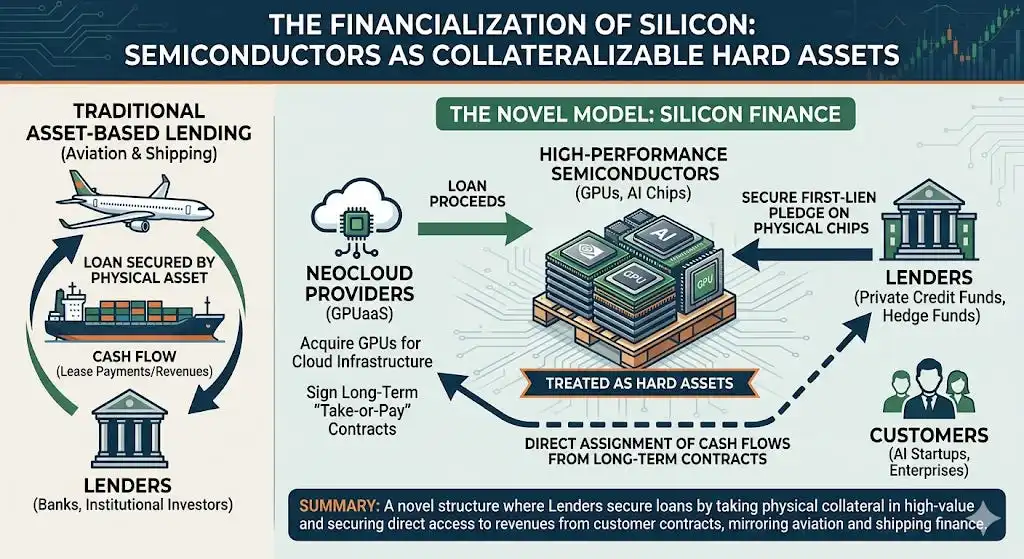

大型实验室会提前锁定未来容量,neocloud 会从云厂商和经纪商手中预购 GPU,超大规模云厂商之间也会互相预留资源。合同短则按小时租用,长则覆盖数年。它们承担着与石油长期包销协议相似的功能,只是价格藏在私下谈判里。

一家大型推理服务商曾把采购算力形容为找一个熟悉供给的「中间人」。你告诉他需要什么芯片、多少张卡、在哪个地区使用,他再从关系网络里替你寻找库存。经纪商依靠信息差赚钱,大型持有者依靠关系分配容量,真正的成交价格很少出现在公开屏幕上。

这套市场可以完成交付,却无法形成连续预期。AI 实验室不知道半年后的推理成本,数据中心无法提前锁定出租价格,贷款人也缺少实时更新的数据,评估抵押 GPU 正在以多快速度贬值。

资金规模已经不允许这套定价方式继续保持原样。

Tarek 给出的数字是,超大规模云厂商今年将在算力上投入超过 7000 亿美元,2030 年市场规模可达 7 万亿至 10 万亿美元。更谨慎的机构预测同样庞大。Morgan Stanley 预计,2028 年前全球数据中心资本开支约为 2.9 万亿美元,其中约 2.5 万亿美元服务于 AI。McKinsey 对 2030 年前数据中心资本开支的估计是 6.7 万亿美元。Goldman Sachs 则把 2026 至 2031 年的 AI 基础设施投入估到 7.6 万亿美元。

这些数字采用了不同年份和统计口径,有的包含数据中心,有的同时计算算力与电力。共同之处在于,计算与硬件占各家估算的 55% 至 67%,是这轮基础设施投资中最大的部分。

芯片又是一种价格剧烈变化的资产。市场对 GPU 使用寿命的估计从三年到七年不等,新一代产品每年刷新性能,供应紧张却让旧芯片继续保有租赁价值。数据中心需要把巨额资金压在一批折旧速度尚无共识的设备上。

资本的负担越重,远期价格越重要。

GPU 交易市场的探索

GPU 交易市场的第一阶段,是已经运行多年的「私下撮合」。

买方提前预订容量,卖方锁定未来收入,经纪商承担寻找供给和撮合交易的工作。真实需求和远期承诺都已存在,只是没有统一合约,也没有公开报价。

这批买卖双方也构成了算力金融市场的底层。

超大规模云厂商、大型数据中心和 GPU 持有人手里有库存,担心未来租金下降;AI 实验室、推理平台、应用公司和已经向下游承诺容量的 neocloud 需要持续采购,担心未来价格上涨。一方想保护设备收入,另一方想控制算力成本,市场由此有了最初的交易需求。

第二阶段是建立标准化的价格指数。Ornn 的 Compute Price Index 从真实 GPU 租赁成交中提取价格,覆盖多种主流芯片。Silicon Data 每天发布 H100、A100 和 B200 的按需租赁指数,并将数据送入彭博终端。Compute Desk 也在搭建同类产品。

指数商定义的并不只是一串数字。哪些芯片、地区、网络配置和合同类型会被纳入,异常成交如何处理,芯片换代后旧指数如何退出,最终都会改变市场口中的「GPU 价格」。交易所提供交易场所,指数商定义人们究竟在交易什么。

Ornn 最近获得了 a16z 的 3300 万美元投资。谁能把分散的交易数据整理成被市场接受的基准,谁就有机会成为算力市场里的价格入口。

第三阶段是把指数写进可交易的合约中。CME 选择 Silicon Data 作为数据提供商,计划推出以每日 GPU 租赁基准结算的算力期货。纽交所母公司 ICE 选择 Ornn,准备上线另一套 GPU 期货。两家传统交易所都把产品定位为 AI 实验室、云厂商、数据中心和金融机构的风险管理工具,但产品仍处于等待监管审查的阶段。

预测市场走了另一条路。它让交易者不断回答同一个问题:「某款芯片在某个日期会不会高于某个租赁价格?」计算相邻阈值之间的价格差,可以近似反映市场对该价格区间的判断;再沿着不同日期重复计算一次,期限结构就出现了。

传统商品市场通常先定义可交割合同,再由期货交易形成曲线。预测市场先用事件合约形成公开预期,再考虑用这条预期服务场外交易、期货和永续合约。

传统算力期货还在等待监管审批,预测市场已经给出了期限结构。

一条曲线能解决什么问题

市场花力气建立指数、期货和远期曲线,究竟能替一家普通 AI 公司解决什么问题?

假设一家推理平台已经答应半年后为客户提供服务。它知道到时需要一批 GPU,却不知道租金会涨到多少。如果租金突然上涨,已经谈好的客户价格不会跟着变,它只能自己承担增加的成本。买入一份随 GPU 租金上涨而升值的合约后,云账单虽然变贵,合约上的收益却能补回一部分差额。数据中心面对的是相反的问题:设备已经买下,未来租金一旦下降,收入就会缩水。卖出远期敞口,可以让它提前锁住一部分设备收入。

这份合约无需与企业实际采购的每一张卡完全相同。企业也许使用纽约地区的 H200,市场上交易的却是一个覆盖多个供应商的 H200 指数。只要两者价格大体同涨同跌,这份合约就能发挥作用。分析师估算,当两种价格的相关系数达到 0.7,合理配置的对冲可以消除接近一半的波动。航空公司无法买到与自身每一笔航油支出完全相同的合约,仍会用原油期货控制成本,道理也是如此。

贷款人同样需要这条曲线。一家数据中心拿 GPU 申请贷款时,银行要判断这些芯片两年后还能带来多少租金。过去只能依赖厂商报价、零散成交和自己的假设;有了公开曲线,贷款人可以随市场变化调整抵押品估值,数据中心也更容易证明未来收入。

价格甚至会反过来影响企业选择哪种芯片。假如 Nvidia GPU 的租赁成交更多、指数更可靠、对冲工具也更活跃,银行会更愿意接受它作为抵押品,持有人也更容易在需要时出租或出售。设备因此更容易融资,更多买方又会继续选择它。这种围绕 Nvidia 聚集的交易流动性,可能成为竞争对手难以复制的优势。

一条价格曲线因此服务的不只有交易者。它让使用者更早知道成本,让持有者更早确定收入,也让贷款人敢于给设备和数据中心定价。

瓶颈 & 挑战

第一个问题是指数。

Ornn 强调真实成交,Silicon Data 关注按需租赁价格,其他方案还会对能源成本进行标准化。每一种方法都保留部分信息,同时舍弃另一部分。没有任何指数能同时覆盖芯片、地区、期限、网络和交易对手。

与此同时,芯片也会快速换代。

石油的度量衡可以一直使用下去,GPU 市场却从 H100 升级到到 H200、B200、GB200 和 Rubin。AMD、Google TPU、Amazon Trainium 与专用芯片继续将算力需求分流。旧指数何时退场、新旧芯片如何衔接,会持续改变合约的底层标的物本身。

第二个问题是交割。

现金结算合约到期后只算钱,不交付 GPU。需要控制成本的公司可以用合约收益抵消租金上涨,但已经向客户承诺容量的 neocloud 仍然要自己去市场上找卡。

另一个风险来自成交数量。

GPU 租赁市场每天公开记录的真实交易量可能很少,供给又集中在少数卖方手中。这样一来,单笔交易就可能明显拉动指数,掌握供给的一方也更容易影响最终结算价格。

这也是用预测市场绘制出的曲线的问题。

传统远期曲线依靠交割或现货交换机制把期货价格拉回真实供需。预测市场的二元合约缺少这条通道,曲线表达的是参与者预期,尚未成为可交割、可套利的容量价格。

第三个问题是流动性。

卖方偏爱长期合同,因为数据中心希望提前锁定收入;买方偏爱短期合同,因为 AI 公司需要保留更换芯片和供应商的自由。双方在期限上的需求天然错位。经纪商和大型持有者又从不透明市场中获利,缺乏动力主动把所有交易放到公开市场中进行。

尽管有重重阻碍,但算力市场对公开价格的需求不会倒退。也许过不了多久,我们将看到关于某位聪明钱在链上「五倍做多算力」的报导