深潮导读:微软终于撑不住了,GitHub Copilot 从月费制改为按 token 计费。这不是产品升级,而是整个 AI 行业补贴骗局的集体破产——OpenAI、Anthropic 们用月费掩盖真实成本,让用户每花 1 美元就烧掉 8-13 美元的算力,训练出一代根本不可能持续的使用习惯。当价格回归现实,你会发现那些「革命性」的 AI 工具,可能只是昂贵的玩具。

我刚写了一篇关于 OpenAI 如何干掉 Oracle 的文章,今天这篇用了其中一些材料。

这是我写过最好的文章之一,我非常自豪。

订阅付费版既超值,也让我能每周写出这些大型、深度研究的免费文章。

昨天早上,GitHub Copilot 用户得到了我一周前报道过的消息确认——所有 GitHub Copilot 计划将在 2026 年 6 月 1 日改为按使用量计费。

微软不再给用户一定数量的「请求次数」,而是根据用户实际使用的模型成本收费,微软称这是「……朝着可持续、可靠的 Copilot 业务和所有用户体验迈出的重要一步。」用户现在能用多少,取决于他们订阅费能买多少 token(比如每月 19 美元的计划能用 19 美元的 token)。

翻译:我们不能继续补贴 GitHub Copilot 用户了,否则 Amy Hood(微软 CFO)会开始用棒球棒打人。

这份公告本身就是个有趣的预览,展示了这些价格变动会如何被包装:

Copilot 已经不是一年前的产品了。它已经从编辑器内的助手进化为一个能运行长时间、多步骤编码会话的智能体平台,使用最新模型,在整个代码库中迭代。智能体使用正在成为默认模式,这带来了显著更高的计算和推理需求。

现在,一个快速的聊天问题和一个数小时的自主编码会话,用户付的钱可能是一样的。GitHub 一直在吸收这种使用背后不断攀升的推理成本,但目前基于请求次数的高级模式已经不可持续了。按使用量计费解决了这个问题。它更好地将定价与实际使用对齐,帮助我们维持长期服务可靠性,并减少限制重度用户的需要。

你看,不是微软在补贴近两百万人的算力,而是 AI 变得如此强大、复杂,基本上成了一个不同的产品!

虽然 Copilot 可能「不是一年前的产品了」,但底层经济错配几乎没变:微软三年来一直允许用户每月烧掉超过订阅费的 token。根据《华尔街日报》2023 年 10 月的报道:

个人用户每月支付 10 美元使用这个 AI 助手。根据一位知情人士透露的数据,今年前几个月,该公司平均每个用户每月亏损超过 20 美元,有些用户每月让公司花掉 80 美元。

自然,GitHub Copilot 用户现在造反了,说产品「死了」、「彻底毁了」。

我两年前在《次贷 AI 危机》中就预言过这一天:

那一天终于到了,因为你用的每一个 AI 服务都在补贴算力,每一个服务都因此亏钱:

当你为 AI 创业公司的服务付费时——当然包括 OpenAI 和 Anthropic——你支付的是月费,比如 Anthropic 的 Claude 每月 20、100 或 200 美元,Perplexity 每月 20 或 200 美元,或者 OpenAI 每月 8、20 或 200 美元的订阅。

在一些企业场景中,你会得到某些工作单位的「额度」,比如 Lovable 在每月 25 美元的订阅中给用户「100 个月度额度」,以及 25 美元的云托管(到 2026 年第一季度末),额度可以跨月滚存。

当你使用这些服务时,相关公司要么按每百万 token 的费率向 AI 实验室付费,要么(对于 Anthropic 和 OpenAI)向云服务商支付租用 GPU 运行模型的费用。一个 token 基本上是 3/4 个单词。

作为用户,你感受不到 token 消耗,只是输入和输出的过程。AI 实验室用「tokens」、「消息」或带百分比计的 5 小时速率限制来掩盖服务成本,你作为用户,并不真正知道这一切要花多少钱。

在后端,AI 创业公司在疯狂烧钱,直到最近 Anthropic 还允许你每花 1 美元订阅费就烧掉高达 8 美元的算力。OpenAI 也允许你这样做,虽然很难衡量具体多少。

AI 创业公司和云服务巨头以为,他们能用补贴、亏损的产品吸引足够多的人,让用户上瘾到当企业提价时也拒绝更换。我想他们还以为,token 成本会随时间下降,但实际发生的是——虽然一些模型的价格可能降了,但更新的「推理」模型烧掉更多 token,这意味着推理成本不知怎么随时间变得更高了。

两个假设都错了,因为月订阅模式对任何连接大语言模型的服务来说都说不通。

生成式 AI 的核心经济模式已经崩溃

这样想吧。当 Uber(不,这和 Uber 完全不一样)开始提高打车价格时,底层经济逻辑没变,呈现给乘客和司机的也没变——用户为一次行程付费,司机因一次行程收费。

司机仍然要付油费、车险、当地政府可能要求的许可证,以及车辆可能产生的融资成本,这些成本不由 Uber 补贴。Uber 的巨额亏损来自补贴、无休止的营销费用,以及注定失败的无人驾驶汽车等研发努力。

生成式 AI 订阅和 Uber 完全不同

为了说明 AI 定价错配的规模,我要请你想象一个 Uber 有着非常不同商业模式的平行历史。

生成式 AI 订阅就像如果 Uber 每月收 20 美元让你打 100 次 100 英里以内的车,汽油 150 美元一加仑,而且 Uber 付油费,因为有人坚持认为石油总有一天会便宜到不值得计量。

Uber 最终会决定开始收取用户月费来获得打车资格,然后按用户消耗的汽油收费。突然间用户从每月 20 美元打 100 次车,变成支付 20 美元获得打车资格加上 10 英里行程 26 美元的油费。用户自然会有点不爽。

虽然这听起来有点夸张,但实际上是生成式 AI 行业正在发生的事情的相当准确的隐喻,尤其是在 GitHub Copilot。

GitHub Copilot 之前的定价允许每月 300 次高级请求,以及使用 GPT-5 mini 等模型的「无限聊天请求」。

每个请求(引用微软的话)是「……你要求 Copilot 为你做某事的任何交互」,在基于请求的系统后期,更昂贵的模型会占用更多请求,比如 Claude Opus 4.6 占用三次高级请求。当你用完高级请求时,Copilot 会让你在本月剩余时间里随意使用那些更便宜的模型。

情况也并非一直如此。直到 2025 年 5 月,微软还给用户无限使用模型,即便如此用户也对产品有任何限制感到愤怒。

微软——像每家 AI 公司一样——通过销售不可持续的服务欺骗了客户,因为销售基于月订阅的 LLM 驱动服务从来、从来都说不通。

如果你想知道基于 token 计费的服务可能要花多少钱,GitHub Copilot 子版块的一位用户发现,过去一次高级请求的 token 消耗大约是 11 美元,因为一次「请求」涉及在上下文窗口中使用 60,000 个 token、几个工具,以及一堆内部「轮次」(模型在做的事情)来产生输出。

还有容易产生幻觉的大语言模型的底层不可靠性。虽然一次高级请求陷入死循环并吐出半残代码可能令人沮丧,但当你自己付费时,同样的故障就没那么容易原谅了。

用户也被训练成以一种完全不同于基于 token 计费的方式使用产品,我想很多人甚至都没真正意识到他们烧了多少「tokens」,或者某项特定任务需要多少,这会根据你使用的模型而变化。

这和 Uber 完全不同,任何告诉你相反的人都是在试图为恶劣行为辩护。Uber 可能提高了价格,但它不必戏剧性地改变平台的底层经济逻辑,用户也不必完全改变他们使用产品的方式,因为 Uber 突然开始按每加仑收费。

月度 AI 订阅都是 AI 补贴骗局的一部分,是刻意将生成式 AI 与其实际成本分离的企图

从来没有——也永远不会有——一种经济上可行的方式来提供由 LLM 驱动的服务,除非按每个用户实际的 token 消耗收费,而在欺骗这些用户的过程中,这些公司创造了具有虚幻好处和可疑投资回报的产品。

这多年来一直显而易见。

从经济学角度看,月订阅只有在成本相对静态时才合理。健身房可以销售会员资格,因为大致知道设备磨损多少、课程运营成本、以及电、员工和水在特定时期内可能花多少钱。

Google Workspace 的客户——至少在 AI 之前——的成本是访问或存储文档的费用,以及 Google Docs 和其他服务的持续成本。数字存储成本相对较低(而且与 LLM 不同,Google Workspace 对计算需求不高),意味着一个特别重度的 Google Drive 用户不会侵蚀他们月订阅的利润。

然而这些服务故意隐藏 token 数量或某项特定活动花了多少钱,这意味着用户并不真正知道速率限制意味着什么,这意味着速率限制的每次突然变化都让客户拼命想弄清楚他们能用服务做多少实际工作。

这是一种虐待性、操纵性和欺骗性的经商方式,它存在的唯一目的是让 Anthropic、OpenAI 和其他 AI 公司能够扩大用户基础,因为大多数 AI 用户完全通过能够每花 1 美元订阅费就烧掉 8 到 13.5 美元的 token 这个视角来感知其真实或想象的好处。

这种故意的欺骗行为只有一个目标:确保大多数人永远不会接触到生成式 AI 的真实成本。

当《大西洋月刊》写一篇关于 Claude Code 是 Anthropic 的「ChatGPT 时刻」的激情檄文时,它基于的是每月 20 美元的订阅,而不是 Anthropic 提供它所花费的底层 token 消耗,这反过来让作者原谅模型可能犯的「小错误」,或者当它「在更复杂的编程任务上卡住」时。

如果作者为她实际的 token 消耗付费,而且每次卡住都导致 15 美元的 token 费用,我不认为她会如此原谅这些故障。

但这都是骗局的一部分。

非常、非常重要的是,主流媒体中写 AI 的人实际上不理解这些服务要花多少钱,而且任何关于 ChatGPT 或 Claude Code 等服务的主流文章都是由几乎不知道每项单独任务可能让用户花多少钱的人写的。

记住:生成式 AI 服务大多是实验性产品,功能不像任何其他现代软件或硬件。人们不能就这样走到 ChatGPT 或 Claude 面前开始要求它工作。

我是说,你可以,但如果你提示不对、不理解它如何工作、或者在你喂给它的东西里犯错,或者如果它就是搞错了,它会吐出你不喜欢的东西,这反过来意味着你需要再次提示它。LLM 本质上是不可预测的。

你无法保证 LLM 会执行某个特定动作,或者它会呈现给你一个基于现实的结果。你无法确定某项特定任务——即使是你过去用 LLM 做过很多次的——可能要花多少钱,你也无法确定模型何时可能发疯删掉什么东西,或者干脆不做某事却声称它做了。

如果用户被迫支付实际费率,我想很多人会立刻放弃产品,因为如果你瞎折腾探索 LLM 能做什么,很容易就烧掉 5 美元的 token。

旁注:事实上,你可以在从未得到你想要的结果的情况下烧掉大量钱,因为 LLM 根本不是真正的人工智能!没有任何真正理解其局限性的人可以轻易烧掉 30、50 甚至 100 美元,试图说服 LLM 做它坚称自己能做的事。

有个术语形容这个。谄媚。LLM 通常被设计为肯定用户,即使他们在说危险的疯话,这可以延伸到说「你想要这个技术上或经济上完全不可行的大事?」当然可以!这就是为什么行业如此努力地掩盖这些成本——这就是他妈的敲竹杠!

我认为大多数 AI 订阅转向基于 token 的计费是不可避免的,尤其是 Anthropic 和 OpenAI 现在都已经对企业客户这样做了。

普通公司能负担得起转向基于 Token 计费吗?Anthropic 估计用户每天在 Claude Code 上花 13-30 美元(每年 7000 多美元),大型组织每年花费数十万或数百万美元

正如我上周讨论的,Uber 的 CTO 在一个会议上说它在几个月内就花完了 2026 年的整个 AI 预算,高盛建议一些公司在 AI token 上花费高达员工薪酬的 10%,有可能在未来几个季度增加到 100%。

这是训练每一个 AI 用户尽可能多地使用这些服务同时掩盖其真实成本的直接结果。每一家要求每一个员工「尽可能多地使用 AI」的大公司都是在基本上忽略或完全脱离其实际 token 消耗的情况下这样做的,而随着公司被迫支付实际成本,我不确定你如何能在经济上证明对这项技术的任何投资是合理的。

当然,你会说工程师「更快地交付代码」之类的废话,我懂。但到底快了多少?你因此赚了或省了多少钱?如果你把 10% 的人力成本花在 AI token 上,这笔额外开支有没有从其他地方补回来?

我不确定有。我不确定任何在 token 上投入巨资的企业看到了投资回报,这也是为什么每项关于 AI 投资回报率的研究都找不到多少存在证据。

大多数情况下,你读到的那些对生成式 AI 各种可能性津津乐道的人,都是在不用承担真实成本的情况下体验它的。

每个在 Twitter 上没完没了写他们整个工程团队疯狂使用 Claude Code 的疯子,用的都是每人每月 125 美元的 Teams 订阅,使用限制和 Anthropic 面向消费者的 100 美元月费订阅差不多。每个在 LinkedIn 上坚称自己用某个 Perplexity 产品「几分钟完成数小时工作」的怪物,最多也就是每月花 200 美元买 Perplexity 的 Max 订阅。

实际上,那个 10 人、每月 1250 美元的 Teams 订阅,很可能每月要烧掉 5000 到 10000 美元的 API 调用费用,甚至更多。

Anthropic 增长主管 Amol Avasare 上周说,他们的 Max 订阅是为重度聊天使用设计的,而不是人们用 Claude Code 和 Cowork 做的那些事,并明确表示 Anthropic 现在在考虑「不同的选项来继续提供优质体验」,换句话说就是「我们会在某个时候调整价格」。

我不确定人们是否意识到这些 token 有多贵,特别是涉及大型代码库并频繁调用编码和基础设施工具的编程项目。一个每月花 200 美元的人能负担得起 350、400 或 500 美元吗?他们能承受某个月花费超过这个数字吗?如果预算超支了怎么办?或者他们真的负担不起完成工作所需的费用怎么办?

给你一个更实际的例子,直到 4 月初,Anthropic 自己的 Claude Code 开发者文档(存档)还写着「[使用 Claude Code 的用户] 平均成本是每个开发者每天 6 美元,90% 的用户每日成本保持在 12 美元以下。」截至本周,文档现在这样写:

Claude Code 按 API token 消费收费。订阅计划定价(Pro、Max、Team、Enterprise)请见 claude.com/pricing。每个开发者的成本因模型选择、代码库大小和使用模式(如运行多个实例或自动化)而差异很大。在企业部署中,平均成本约为每个开发者每个活跃日 13 美元,每月 150-250 美元,90% 用户的成本保持在每个活跃日 30 美元以下。

要估算你团队的开支,从小型试点组开始,使用下面的跟踪工具建立基准,然后再推广。

如果我们假设一个月平均有 21 个工作日,Claude Code 用户的平均成本约为每月 273 美元,或每年 3276 美元。按每个工作日 30 美元算,就是每月 630 美元,或每年 7560 美元。

这些数字惊人,更惊人的是,如果你使用 Anthropic 任何较新的模型,你不可能只花每天 30 美元。Claude Opus 4.7 的费用是每百万输入 token 5 美元,每百万输出 token 25 美元。一百万 token 约等于 5 万行代码,假设你使用所谓的最先进模型,你肯定至少会跑完一百万 token,如果你不太清楚该用哪个模型做特定任务,这个数字会急剧上升。

让我们再玩玩这个 30 美元的数字。

对于 10 人开发团队,一年就是 75600 美元,而且我们只算工作日。

如果你有三个月提高到平均每个工作日 50 美元,就涨到 88200 美元

如果你加一个月超过 100 美元,一年就要花 102900 美元。

如果你每天花 300 美元,10 个人一年就要花 756000 美元。

虽然这在资金充足的创业公司或 Meta 这样的香蕉共和国的备用金思维里可能可行,但任何真正在意成本的企业都很难证明在一项「提高生产力」的服务上额外花费五位数或六位数是合理的,而这种提高似乎没人能衡量。

现在,我认为大多数公司分为三类:

Spotify 或 Uber 这样大型组织里的企业部署,有痴迷 AI 的 CEO,允许预算不受控制。我也会说资金充足的大型创业公司也是这种情况。

我也会说资金充足的大型创业公司也是这种情况。

使用补贴的「Teams」订阅的小型创业公司。

付月费访问 Claude 或其他 AI 订阅的个人用户。

大型组织仍然可以说他们在为软件工程师烧掉数百万美元的 AI token,理由是「最优秀的工程师」不写任何代码这一可疑好处。

只需要一次糟糕的财报电话会议就能改变这种叙事。在某个时刻,投资者——即使是那些一直在吹大 AI 泡沫的脑残蠢货——也会开始质疑不断攀升的研发成本(AI token 消耗通常隐藏在这里),当公司的收入增长跟不上时。

这很可能导致更多裁员来控制成本,就像 Meta 那样,然后在有人问「这些东西真的帮我们更快更好地完成工作了吗?」时最终收缩。

我还认为,在六个月内,那些在 AI token 上烧掉 10% 或更多人力成本的创业公司,很难说服投资者这样做是必要的。

一旦所有人都切换到基于 token 的计费,我不确定我们还会看到那么多关于生成式 AI 的炒作。

AI 数据中心和算力的经济学不合理

人们谈论 AI 数据中心的方式完全脱离现实,我认为人们没有意识到整个时代变得多么荒谬。

AI 数据中心建设成本高、运营成本高,实际收入却很少

根据 TD Cowen 的 Jerome Darling,关键 IT(GPU 和相关硬件)成本约为 3000 万美元,每兆瓦数据中心容量成本 1400 万美元。数据中心似乎需要一到三年不等的时间,这还是假设有电力供应的情况下。

到 2028 年底据称要建成的 114GW 数据中心中,只有 15.2GW 在以任何方式、形态或形式施工。而「施工中」可能只意味着「地上有个坑」。它不意味着——也不应该意味着——该设施将提供的容量会很快可用。

让我们从简单开始:每当你想到「100MW」,就想「44 亿美元」,其中很大一部分用于 NVIDIA GPU。

因此,每个 AI 数据中心一开始就亏损数百万美元,即使采用六年折旧计划,也要多年才能还清……而且随着 NVIDIA 的年度升级周期,一旦你完成第一个客户合同,那些 GPU 不太可能赚那么多钱。

还不清楚 AI 算力的客户群是否存在于 OpenAI 和 Anthropic 之外,这两家的需求占在建 AI 数据中心的 50%,如果他们中任何一家没钱付款,就会造成巨大的系统性弱点。

无论如何,也不清楚这些数据中心收取什么样的持续费率。虽然现货价格可能在每小时 4.50 美元左右/B200 GPU,但长期合同价格通常低得多,一位创始人(据 The Information)说他们为一年期承诺支付约每 GPU 每小时 3.70 美元。

需要明确的是,我们必须区分现货成本——在别人服务器上随机启动 GPU 的成本——和合约算力,后者占数据中心资本支出的大部分。大多数数据中心建设时打算有一两个大客户,这意味着这些客户可能谈判到更便宜的混合费率。

因此,许多数据中心的收费远低于每小时 3.70 美元,因为他们按每兆瓦(或千瓦)价格计费。

这就是经济学开始崩溃的地方。

100MW 数据中心的崩溃经济学——每小时 2.55 美元,100% 入驻率下毛利率 16%,因债务而无利可图

这是 100 兆瓦数据中心的起始成本。一个 100MW 的数据中心可能只有 85MW 的实际可计费容量,根据与熟悉超大规模计费的消息源讨论,他们预计每兆瓦收入约 1250 万美元,或年收入约 10.63 亿美元。

现在,我应该明确,你知道的大多数数据中心公司实际上并不建造它们,而是把这项工作留给 Applied Digital 这样的公司,它们也被称为「托管合作伙伴」。例如,CoreWeave 向 Applied Digital 支付托管费用以使用其北达科他州的数据中心。CoreWeave 负责数据中心内的所有 GPU 和其他技术。

为了解释经济不匹配,我将使用一个理论示例,一个租给理论 AI 算力公司的数据中心。

该数据中心的 GPU 很可能是 NVIDIA 的 Blackwell 芯片。更有可能的是,该数据中心使用 8 个 B200 GPU 的 pod,零售价约 45 万美元一个,或每个 GPU 56250 美元。基于 85MW 的关键 IT 负载,每兆瓦的全部资本支出约为 36.78,或总 IT 资本支出约 31.26 亿美元,或约 26.7 亿美元的 GPU。

假设这个数据中心在北达科他州 Ellendale,这意味着工业电价约为每千瓦时 6.31 美分,每年电费约 5540 万美元。根据与消息源的讨论,我估计维护、人员、电源更换等持续成本约占收入的 12%,或每年约 1.28 亿美元,使我们达到 1.834 亿美元的成本。

等等,抱歉。你还得根据关键 IT 支付托管费,根据 Brightlio,该费用通常约为每千瓦每月 180-200 美元,取决于部署的规模和位置,虽然我读到过低至 130 美元,这是我采用的数字,或每年约 1.33 亿美元。这使我们达到 3.164 亿美元。

嗯,这仍然少于 10.6 亿美元,所以我们还好,对吧?

错!你有 31.26 亿美元的 IT 设备要折旧,六年折旧下来每年约 5.21 亿美元。那就是每年 8.374 亿美元,给你留下约 1.686 亿美元的年利润,或约 16.7% 的毛利率……

……如果你一直保持 100% 的入驻率!你看,数据中心可能需要一两个月来安装这些 GPU 并让客户入驻,在此期间你的收入为零,损失却大得多,因为你一直在支付托管、电力和运营成本,尽管费率低得多(我为 10% 的电力和 15% 的托管/运营成本建模),这意味着你每天损失约 327 万美元。

为了这个例子,我们假设你需要额外一个月才能让这东西运行起来,这意味着你已经支付了约 1.02 亿美元,再也拿不回来了,使我们包括折旧在内的年度总成本达到 9.394 亿美元,或 6.6% 的毛利率。

等等,该死,你没用债务买这些 GPU 吧?你用了?有多糟?哦天哪——你得到了一笔六年期的资产支持贷款,贷款价值比为 80%,意味着你以 6% 的利率借了 28 亿美元。

你的银行出于永恒的慷慨,给了你一笔交易——12 个月的宽限期,你只付利息……约 1.68 亿美元,这使我们第一年的总成本(为公平起见不包括延迟的一个月)达到约 10.05 亿美元……收入 10.6 亿美元。

那是 5.19% 的毛利率,而你甚至还没开始还本金。当那发生时,你每月要还 5410 万美元的贷款,接下来五年总计每年约 6.49 亿美元,约 14.8 亿美元,或约负 40% 的毛利率。

我必须明确,这是如果你有 100% 的利用率,而且租户每次都按时付款。

Stargate Abilene 是场灾难——每 GPU 每小时 2.94 美元,年收入 100 亿美元,进度落后数年,只有一个每年亏损数十亿美元的租户

让我们谈谈应该是数据中心历史上最具经济可行性的单一项目——一个由 Oracle 为世界上最大的 AI 公司建造的大型园区,Oracle 是一个拥有数十年历史的近超大规模企业,有向企业和政府销售昂贵数据库和业务管理软件的历史。

哈,我当然是在开玩笑,这地方就是个该死的噩梦。

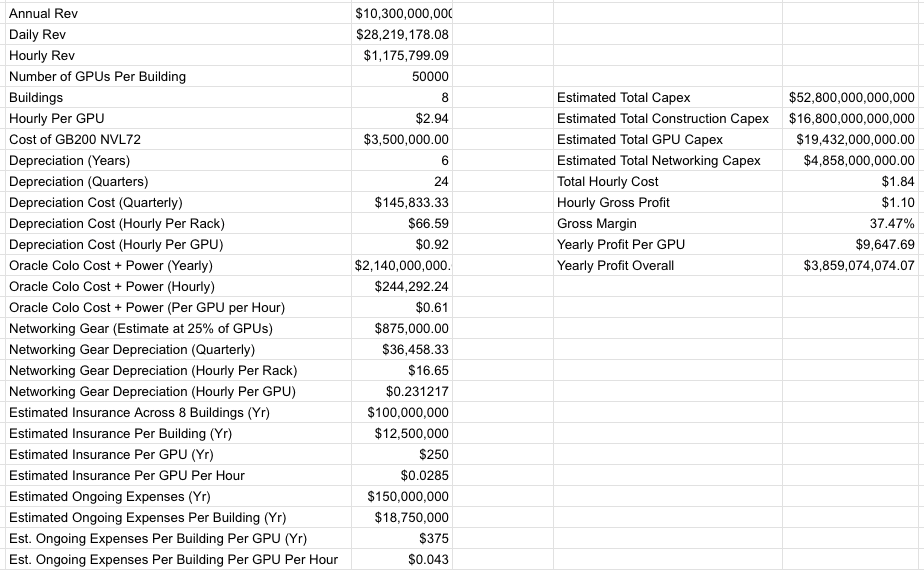

Stargate Abilene,一个八栋建筑、1.2GW 的数据中心园区,约 824MW 的关键 IT,首次宣布于 2024 年 7 月。截至 2026 年 4 月 27 日,只有两栋建筑运营并产生收入,第三栋几乎没有任何 IT 设备。我估计 Stargate Abilene 的总成本约为 528 亿美元。

根据我自己的报道,Oracle 预计从 Stargate Abilene 获得约 100 亿美元的年收入,我估计从它为一个客户建造的 7.1GW 数据中心容量中获得约 750 亿美元的总收入:OpenAI。正如我还报道的,Oracle 在 2024 年估计 Abilene 每年至少要支付 21.4 亿美元的托管和电费,支付给土地开发商 Crusoe。

我还应该补充,看起来 Oracle 正在支付 Abilene 的所有建设成本。

根据我的计算和报道,我估计 Abilene 一旦全面运营,粗略毛利率约为 37.47%:

我必须明确,37.47% 的毛利率可能太高了,因为我不知道 Oracle 真实的保险或人员成本的准确数字,只有基于本刊查看的文档的估计。

我还应该明确,Oracle 正在把整个该死的未来押在像 Stargate Abilene 这样的项目上,预先产生数十亿美元的成本,这项业务即使 OpenAI 及时支付每一笔款项,也需要多年才能盈利。

遗憾的是,我无法确定 Abilene 有多少是靠债务支付的。我只知道 Oracle 在 2025 年 9 月通过发行不同规模的债券筹集了约 180 亿美元,期限从 7 年到 40 年不等,而且在最近一个季度的财报中出现了 247 亿美元的负现金流。

我确实知道的是,Oracle 与开发商 Crusoe 签订了一份为期 15 年的租约,而且 Oracle 的未来严重依赖 OpenAI 持续付款的能力,而这又取决于 Oracle 能否完成 Stargate Abilene 项目。

我还需要明确,每年 38.5 亿美元的利润只有在 OpenAI 按时付款、以最快速度入驻 Abilene 且一切按计划进行的情况下才可能实现。

如果 OpenAI 无法在未来 4 年内筹集 8520 亿美元的收入、融资和债务,Stargate 数据中心项目将拖垮 Oracle

遗憾的是,完全相反的情况发生了:

根据 DatacenterDynamics 的报道,首批 200MW 的电力本应在「2025 年」投入使用。随着时间推移,入驻本应在 2025 年上半年开始,「有潜力在 2025 年达到 1GW」,在 2026 年中期完成全部 1.2GW 容量,在 2026 年中期通电,在 2026 年底前部署 64,000 个 GPU。截至 2025 年 9 月 30 日,「两栋建筑已上线」。

截至 2025 年 12 月 12 日,Oracle 联席 CEO Clay Magouyurk 表示「Abilene 按计划推进,已交付超过 96,000 个 NVIDIA Grace Blackwell GB200,也就是两栋建筑的 GPU 数量。」

四个月后的 2026 年 4 月 22 日,Oracle 在推特上表示「……在 Abilene,200MW 已经投入运营,八栋建筑园区的交付仍按计划进行。」目前不清楚这是 200MW 的关键 IT 容量还是 Abilene 园区的总可用电力。无论如何,这只够支持两栋建筑,这意味着 Oracle 绝对不是「按计划推进」。

这是一个巨大的问题。OpenAI 只能为实际存在的算力付费,而只有 206MW 的关键 IT 容量真正产生收入,第三栋建筑至少还需要一个月(如果不是一个季度的话)才能投入使用。

然而,整个 Stargate 数据中心项目还有一个更大、更根本的问题——只有在 OpenAI 实现其荒谬的、卡通般的预测时,这一切才有意义。

正如我在周五讨论的:

我再重复一遍这些数字:正在建设的 7.1GW Stargate 数据中心完工后将产生约 750 亿美元的年收入,总成本超过 3400 亿美元。Oracle 的自由现金流为负 247 亿美元,其他业务线正在停滞,这使得其负利润到低利润的云业务成为唯一的增长引擎。

为了真正能够支付其算力合同——包括与亚马逊、微软、CoreWeave、谷歌、Cerberas 以及 Oracle 的合同——OpenAI 必须在四年内筹集或赚取