编者按:AI 交易的叙事正在从芯片和模型,进一步扩散到数据基础设施层。

在经历年初以来的股价承压后,Snowflake 因上调全年营收预期,以及与 AWS 达成 60 亿美元五年期合作协议,股价单日大涨逾 33%。这次市场反应的核心,并不只是财报超预期,而是投资者开始重新评估 Snowflake 在企业 AI 落地链条中的位置。

过去一年,企业软件公司普遍面临一个问题:AI 到底会成为增长引擎,还是会反过来削弱其原有商业模式?Snowflake 的最新业绩和 AWS 合作给出了一个相对清晰的答案——当企业开始大规模部署 AI 应用,数据存储、处理、分析和模型部署能力反而会变得更加重要。

此次合作中,AWS Graviton 芯片供应解决的是算力约束问题,而 Snowflake 平台与 AWS AI 工作负载的进一步整合,则指向更深层的企业需求:企业不是简单「使用 AI」,而是需要把自身数据接入 AI 工作流,构建可运行、可管理、可扩展的应用系统。

这也是 Snowflake 被重新纳入「AI 赢家」叙事的原因。AI 软件股此前经历抛售,市场对「AI 能否真正贡献收入」充满怀疑。但 Snowflake 的案例显示,一旦 AI 从概念展示转化为真实收入增长,市场情绪也会迅速反转。至少 30 名分析师上调目标价,正说明资本市场正在重新定价数据平台在 AI 基建周期中的价值。

更值得关注的是,这笔交易也强化了 AWS 自研芯片生态的存在感。从 Anthropic、OpenAI、Meta 到 Uber,再到 Snowflake,亚马逊正在通过云、芯片和企业软件合作,将自己嵌入 AI 基础设施的更深处。对于 Snowflake 来说,这意味着它不只是企业数据仓库公司,而正在成为企业 AI 应用落地过程中的关键数据层。

以下为原文:

5 月 28 日,Snowflake 股价周四大涨逾 33%。此前,该公司上调了全年营收预期,同时与亚马逊达成一项价值 60 亿美元的合作协议,增强了投资者对其成为 AI 热潮主要受益者之一的信心。

这项与 Amazon Web Services(AWS)达成的五年期协议,将为 Snowflake 提供关键的 AWS Graviton 芯片供应。当前,随着 AI 使用量大幅增长,算力资源正变得日益紧张。

该协议也将进一步加深 Snowflake 的数据存储、处理和分析产品与 AWS 云上 AI 工作负载之间的整合。随着企业快速扩大 AI 应用规模,Snowflake 有望捕捉更多需求。目前,Snowflake 大部分客户都运行在 AWS 上。

公告发布后,至少 30 名分析师上调了 Snowflake 的目标价,使其中位目标价从周三财报发布前的 230 美元升至 280 美元。该股早盘最新报 233.50 美元。

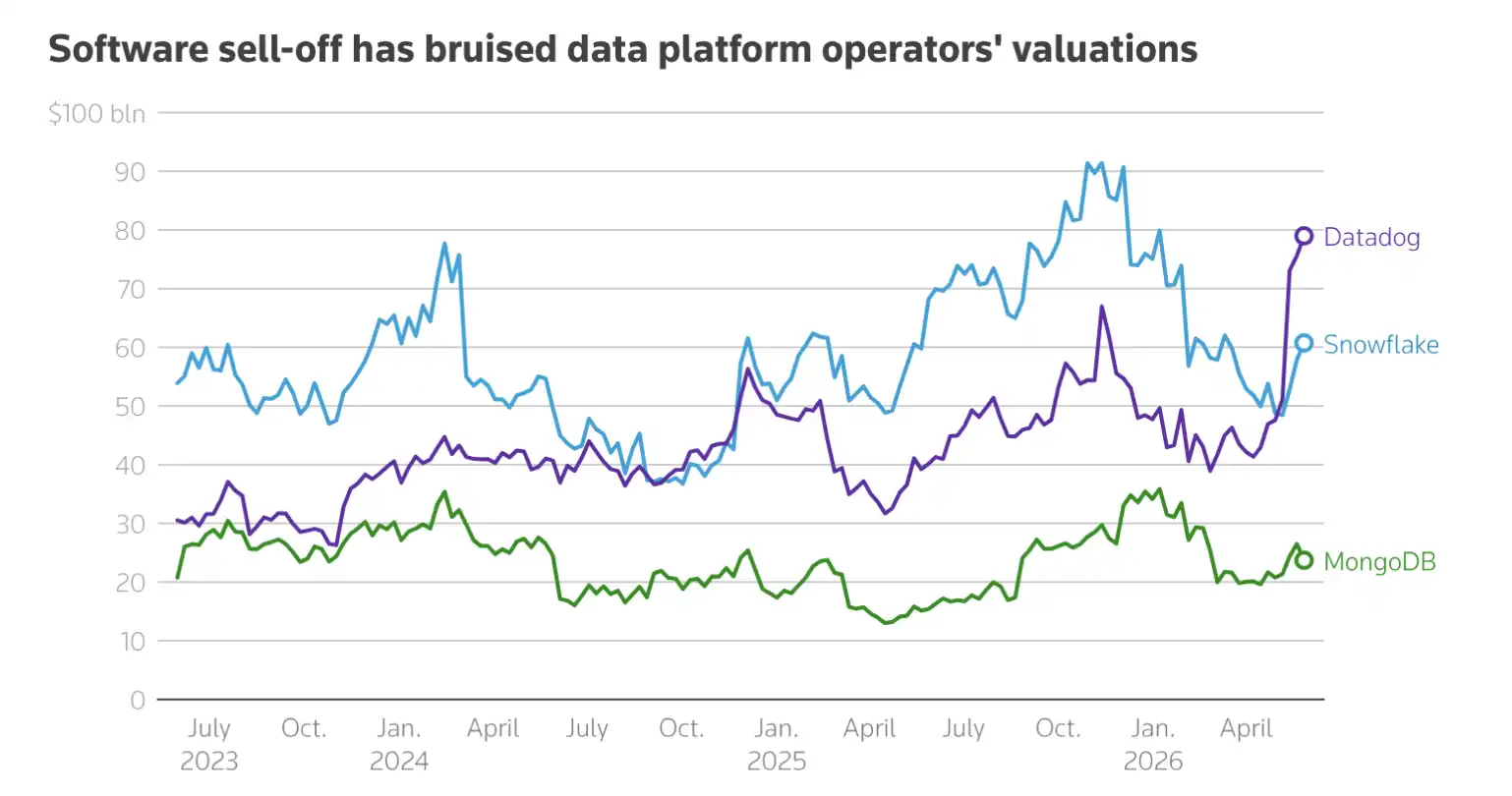

如果当前涨幅得以维持,Snowflake 的市值将在原有 607.5 亿美元基础上增加约 200 亿美元。

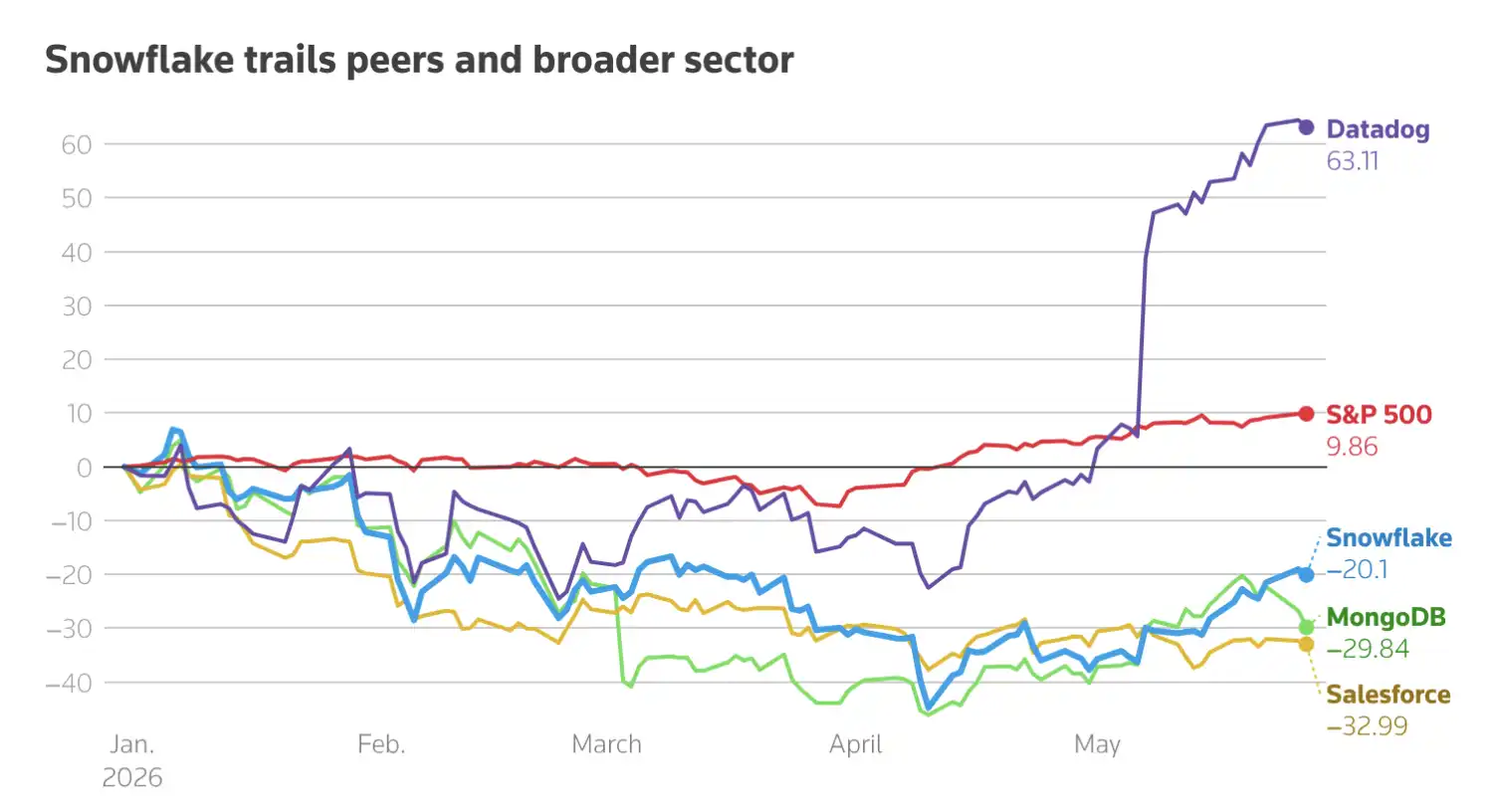

Hargreaves Lansdown 高级股票分析师 Matt Britzman 表示,Snowflake 股价的大幅上涨——该股今年截至上一交易日收盘前已下跌 20%——「说明在数据类公司受到更广泛 AI 软件抛售潮拖累的过程中,市场积累了多么强烈的怀疑情绪」。

「但这也表明,一旦一家公司证明 AI 已经在推动收入增长,而不只是装点 PPT,市场情绪可以多快发生转向。」

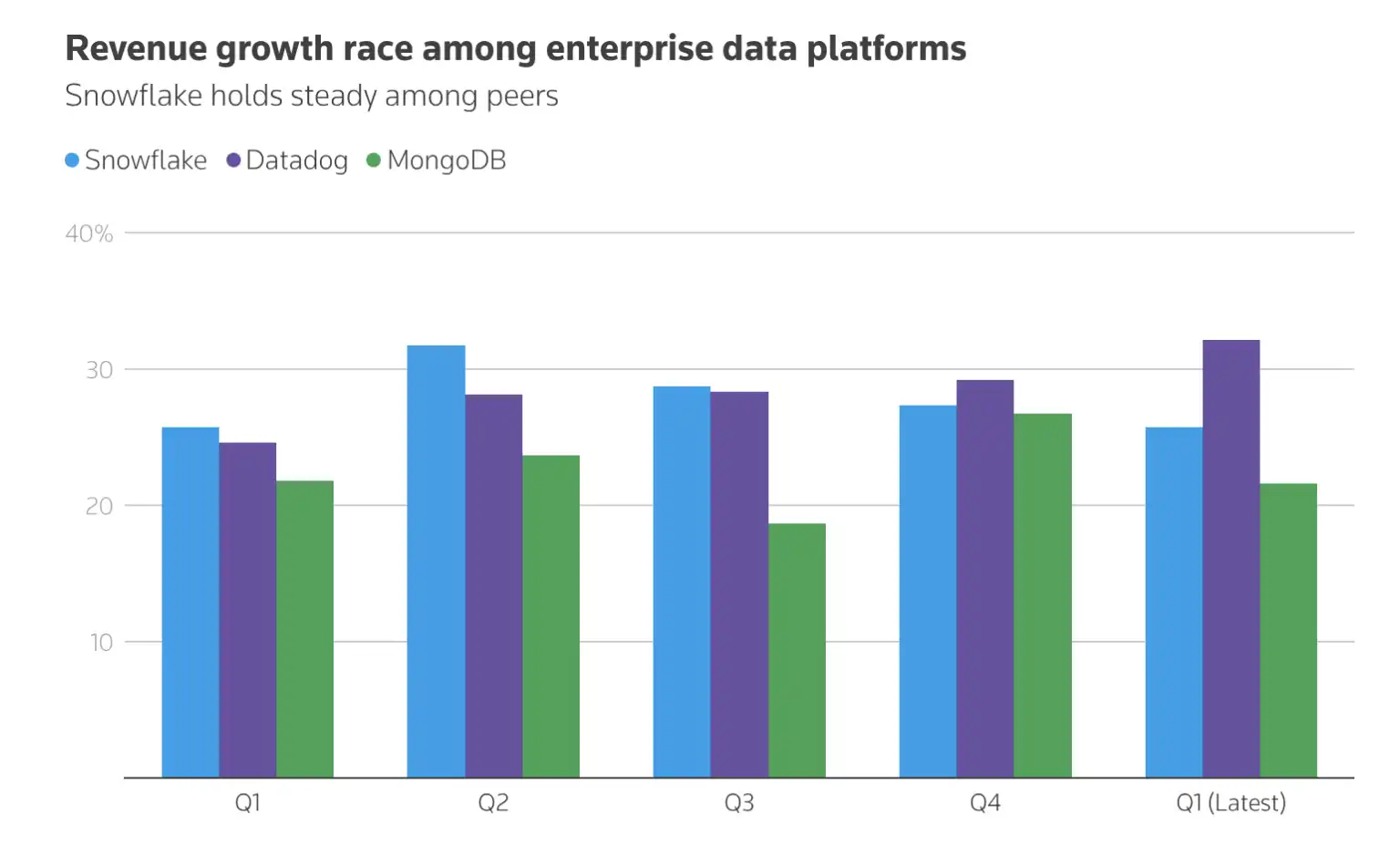

目前,Snowflake 的未来 12 个月预期市盈率为 85.21 倍,相比之下,Datadog 为 85.19 倍,MongoDB 为 47.17 倍。更高的市盈率通常意味着投资者押注其未来增长更强。

此前,市场担心 AI 会颠覆企业软件,Snowflake 因此承压。如今,该公司正在把 AI 嵌入其平台之中,帮助企业整合来自多个来源的数据,进行分析,并构建 AI 工具。

「我们认为,这份业绩将使 Snowflake 明确进入『AI 赢家』阵营,并配得上更高的估值倍数,」Scotiabank 股票研究分析师 Patrick Colville 表示。他补充称,这清楚表明 Snowflake 正在受益于企业 AI 采用的增长。

Snowflake 帮助企业在一个平台上存储、管理和分析所有数据。其 Cortex Code 和 Snowpark 等 AI 工具正在获得强劲采用,这些工具使企业能够基于自身数据构建生成式 AI 应用,并部署机器学习模型。

这项协议也再次为亚马逊的自研芯片业务投下信任票。近几个月来,亚马逊已签下包括 Anthropic、OpenAI、Facebook 母公司 Meta 以及 Uber 在内的多家重要客户。

[原文链接]