TL;DR

美联储在沃什首次主持的 FOMC 会议上维持联邦基金利率目标区间在 3.50%-3.75%,但会后美股下跌,美债收益率上行,风险资产对这次“按兵不动”的反应并不轻松。

反常之处在于,政策利率没有变化,市场却开始重新定价未来路径。美联储这次给出的组合是:利率不动,通胀预测上修,点阵图转鹰,新主席沃什又公开表示,声明删除了所谓前瞻指引,并称这类指引“不适合当前政策环境”。

对投资者来说,这不是普通的“鹰派按兵不动”。如果只是点阵图上移,市场仍可以围绕下一次会议做概率交易。如果只是新主席换了沟通风格,影响也许有限。但这次两件事同时出现:委员会的集体预测更偏向加息,主席本人却不愿再把预测当作市场导航。

风险资产面对的也不只是“今年还加不加息”。更大的变化是,过去市场习惯从美联储那里提前拿到路线图,现在这张路线图本身正在变得模糊。

利率没动,未来路径上移

据美联储声明,本次 FOMC 以 12:0 全票决定维持利率不变。单看这个结果,它并不构成直接收紧。让市场紧张的是随后的经济预测摘要,也就是 SEP,以及其中最受关注的点阵图。

点阵图可以理解为美联储官员各自对未来利率位置的投票式表达。它不是政策承诺,也不是正式决定,但市场会用它判断委员会内部倾向。如果更多点位上移,投资者通常会提高未来加息或高利率维持更久的概率。

6 月 SEP 显示,本次 18 名参与者提交预测。按点阵图区间推算,9 人预计年内至少还需要加息一次,8 人大致维持当前水平,1 人对应降息情形。2026 年底联邦基金利率中位数升至 3.8%,高于 3 月 SEP 中的 3.4%。

这就是“没加息也利空”的原因。市场交易的不是当天利率,而是未来几个月的尾部风险:如果通胀继续不降,美联储是否会把加息重新放回政策选项。

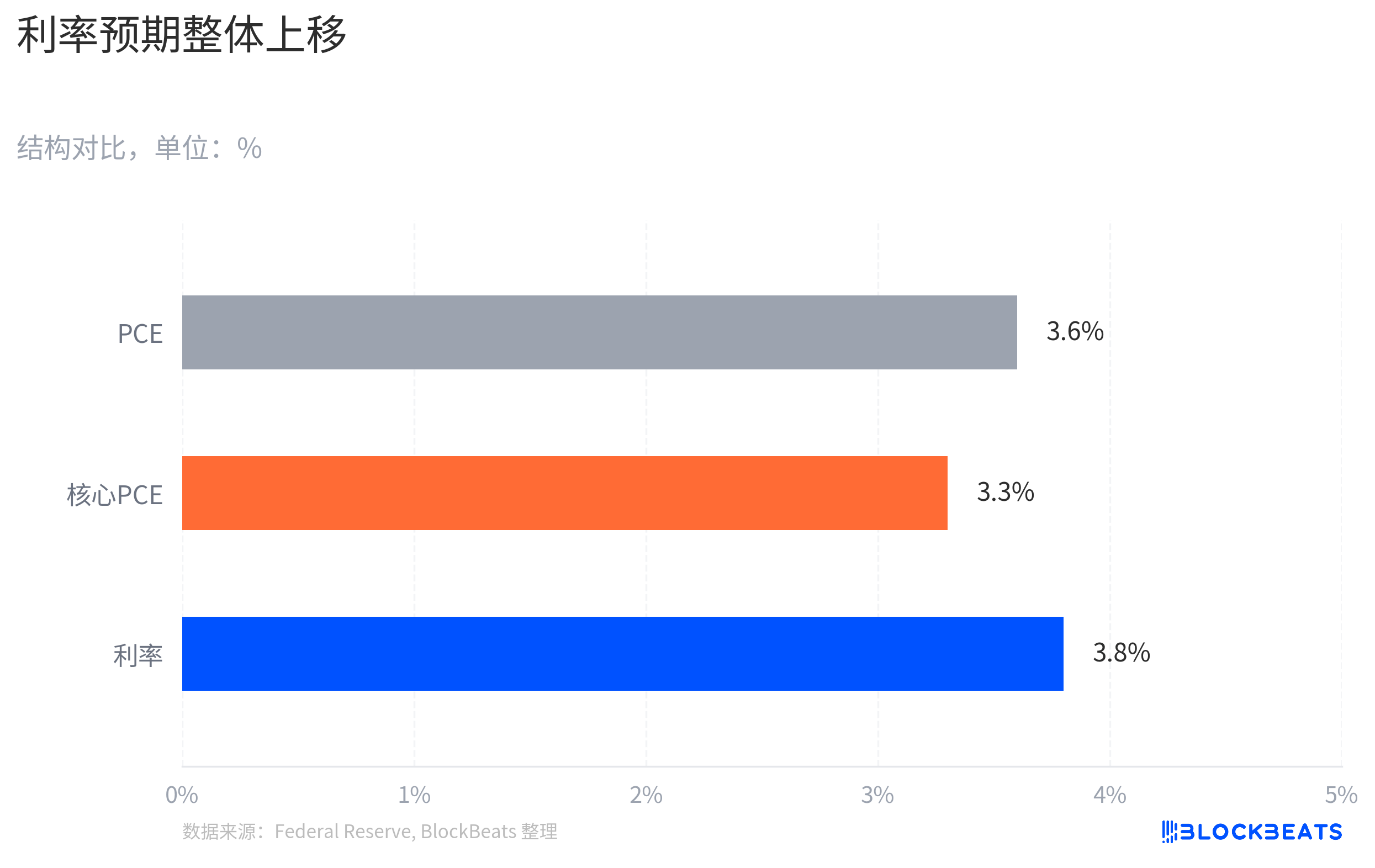

通胀预测也在支持这一方向。6 月 SEP 将 2026 年 PCE 通胀中位数上修至 3.6%,核心 PCE 上修至 3.3%,3 月时二者均为 2.7%。PCE 是美联储偏好的通胀指标,核心 PCE 剔除食品和能源,更能反映趋势性价格压力。两者同时上修,说明委员会认为通胀比此前预期更粘。

这次会议对市场的含义不是“利率维持不变”,而是“美联储承认通胀压力更大,并且更多官员把加息重新纳入情景”。此前押注宽松的资金,需要重新调整仓位。

点阵图转鹰,沃什没有放自己的点

本次会议的张力,来自沃什个人选择和 FOMC 集体预测之间的并存。

一边,点阵图显示委员会内部对通胀和利率路径的判断更鹰派。另一边,沃什本人没有提交个人预测,并在新闻发布会开场陈述中表示,声明删除了前瞻指引,因为它不适合当前政策环境。他还强调政策需要更多依赖现有和实时数据来源。

前瞻指引是过去十多年市场非常熟悉的央行沟通工具。央行通过声明、预测和记者会措辞,提前告诉市场未来政策大概会怎么走,目的在于稳定预期,降低金融条件的无序波动。对交易者来说,这相当于央行提前铺路。政策还没变,路径已经大致可见。

沃什的首秀释放的是相反信号。他没有废除点阵图,也没有宣布放弃预测框架,但他选择不提交个人点位,并公开弱化市场对前瞻指引的依赖。市场很难再把某个中位数、某句话或某张图理解成固定路线。

这和点阵图的鹰派信号并不冲突。委员会现在更担心通胀,主席同时不希望市场把预测当成承诺。结果是,投资者既要消化更高的利率路径,又要适应更少的确定性。

所以,本次会议不能简单写成“沃什比前任更鹰派”。更准确的说法是,沃什试图把美联储的可信度从“提前承诺未来怎么做”,转向“根据数据随时调整”。这会保留政策灵活性,代价是市场短期更难提前锚定路径。

少给指引,会放大数据波动

如果美联储少给承诺,市场就必须自己承担更多判断成本。

在风险资产定价里,美联储沟通本身就是一种流动性变量。不是只有降息才会改变资产价格,清晰的宽松路径也会降低波动率,鼓励资金提前买入成长股、加密资产和长久期资产。反过来,即使利率当天不变,只要未来路径更不确定,市场也会要求更高风险溢价。

这就是沃什沟通转向的资产含义。过去,投资者常常把 FOMC 当成一次“找答案”的会议:声明删了什么词,点阵图中位数在哪,主席记者会有没有安抚市场。未来如果沃什延续这种风格,FOMC 可能更像一个数据校准点,而不是答案发布会。

在这种框架下,通胀、就业、工资、生产率数据的权重都会上升。每一份关键数据都可能直接改变下一次会议的市场定价,因为主席不会提前给市场太多保护性解释。所谓数据依赖,听起来中性,但对交易来说代表路径更短、反馈更快、波动更直接。

沃什宣布设立涉及沟通、资产负债表、数据来源、生产率与就业、通胀框架五方面的工作组,也强化了这种信号。不过,这些工作组目前更适合理解为重新审视政策框架,不能据此断言美联储已经进入全新的长期高利率时代,也不能说点阵图被废除。

BTC、纳指和黄金交易的变量不同

美联储会议后,不同资产承压,并不代表它们交易的是同一套逻辑。

比特币和纳斯达克的共同点,是都对实际利率和流动性预期敏感。当市场认为未来政策利率可能更高、美元更强、短端收益率上行时,高波动资产和长久期成长资产通常都会受到压制。据市场数据,比特币会前曾在 65,500 美元附近回落,会后一度跌破 64,000 美元,宏观压力是重要背景之一。

但比特币下跌不能只归因于 FOMC。加密市场还受到仓位、杠杆、ETF 资金流、链上流动性和市场情绪影响。更稳妥的表达是,美联储的鹰派预期和美元走强,给本就敏感的风险偏好增加了压力。

纳斯达克和标普 500 的逻辑更直接。成长股估值依赖未来现金流折现,利率路径上移会抬高折现率,也会压低市场对风险资产估值的容忍度。据 AP 报道,6 月 17 日标普 500 下跌 1.2%,纳指下跌 1.3%,美债收益率因加息预期上升而攀升。

黄金的变量不同。它不产生现金流,通常对实际利率和美元走势敏感。当短端收益率上行、美元走强时,持有黄金的机会成本上升,金价容易承压。据市场数据,会议后黄金盘中约跌 2%,更多是在交易实际利率预期和美元强势,而不是单纯的风险偏好变化。

美元和短端美债收益率则站在另一边。年内加息概率上升、通胀预测上修、主席不急于给宽松承诺,都会支撑美元和短端利率。市场并不是在交易已经发生的加息,而是在交易“美联储不再轻易给宽松预期背书”。

后续需观察沃什是否延续风格

这次会议之后,最重要的观察点不是点阵图中位数本身,而是未来数据会不会迫使点阵图继续上移。

如果接下来的 PCE 和核心 PCE 继续高于预期,就业市场又没有明显降温,本次点阵图里的加息尾部风险会更接近现实交易。到那时,市场讨论的就不再只是“鹰派按兵不动”,而是实际加息是否重新进入政策选项。

如果通胀回落、就业走弱,沃什强调的数据依赖也会给美联储留下转向空间。点阵图不是承诺,它可以随着数据修正。对风险资产来说,这一点同样重要:减少前瞻指引不等于美联储必然长期维持高压,而是市场必须更快跟随数据调整预期。

另一个变量,是沃什的沟通风格是否会在下一次会议延续。如果他继续不愿给出明确路径,并继续弱化传统前瞻指引,市场就要接受一个新常态:美联储不再负责提前把每一步讲清楚,波动率会更多留在数据发布和会议之间。

接下来,BTC、纳指、黄金和美元要看的不是一句安抚性表态,而是通胀是否真的降下来,以及沃什是否会把“少承诺”的美联储继续推进下去。